.png)

정부는 과잉진료를 방지해 불필요한 보험료 상승요인을 억제시켜 일반 계약자당 평균 2만~3만원 이상의 보험료 절감 효과를 내도록 하겠다는 방침이다.

30일 금융위원회·금융감독원·국토교통부는 이러한 내용을 담은 ‘자동차보험 제도 개선방안’을 발표했다. 금융위 관계자는 “국민의 보험료 부담이 완화될 수 있도록 보험금 지급체계를 합리적으로 정비한다”면서 “부녀자, 군인 등에 대한 꼭 필요한 보장은 확대해 자동차보험의 사적 안전망으로서의 기능도 확대하고자 한다”고 설명했다.

이는 최근 자동차 보험금 지급이 급증하면서 보험가입자 약 2360만명의 보험료 부담이 지속적으로 증가하고 있는데 따른 것이다. 보험금 지출은 2014년 11조원에서 지난해 14조4000억원으로 증가했다. 이는 연간으로 약 5% 증가한 수치다. 같은 기간 보험료는 평균 64만원에서 75만원으로 증가했다. 이는 6년간 약 20%오른 액수이며, 연간으로 따지면 약 3% 증가한 수치다.

|

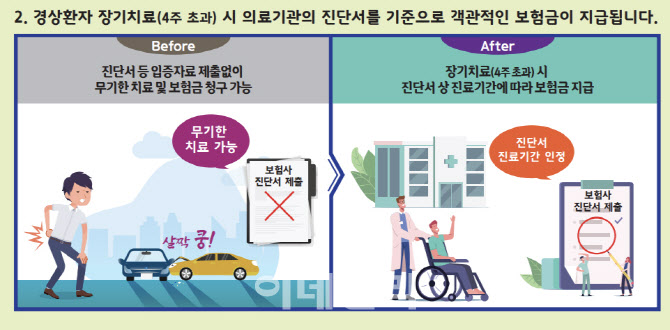

문제는 과실과 책임의 불일치로 인해 과잉진료를 유발하고 있으며, 동시에 고 과실자와 저 과실자 간 형평성 문제가 야기되고 있다는 점이다. 이 같은 방침은 중상환자를 제외한 경상환자에 한해 도입될 예정이다. 기존처럼 치료비 우선 전액지급을 한 뒤 본인과실 부분을 환수하는 방식이다. 이를 통해 연간 5400억원의 과잉진료가 감소해 전 국민의 보험료가 2만~3만원 절감될 것으로 정부는 기대하고 있다.

|

이에 장기간 진료 필요 시 객관적인 진료기간 설정을 위해 의료기관 진단서를 기준으로 보험금을 지급하도록 개선한다는 방침이다. 중상환자를 제외한 경상환자에 한해 적용된다. 4주까지는 진단서 없이 보장하고, 4주 초과 시 진단서 상 진료기간에 따라 보험금을 지급키로 했다.

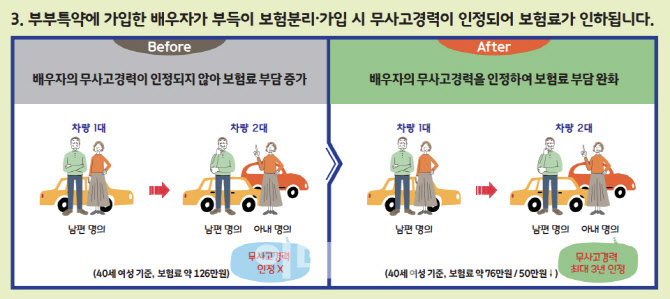

아울러 부부특약 가입 시 배우자의 무사고경력이 인정된다. 그간 부부특약에 가입한 무사고 운전경력 배우자가 부득이한 사정으로 보험 분리, 가입 시 보험료 부담이 급증했다. 특약에 등록된 배우자가 최초로 별도 자동차보험 가입 시 무사고 기간을 동일하게 인정키로 했다. 무사고기간이 반영된 위험등급을 적용해 최초 가입시 기존 대비 약 20~30%의 보험료 인하 효과가 전망된다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)