.png)

|

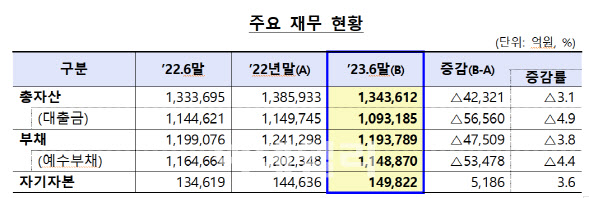

반면 자기자본은 증자 확대 등의 영향으로 전년말(14조5000억원)과 비교해 5000억원 증가한 15조원이다.

이 기간 당기순손실은 962억원을 기록했다. 이는 지난해 같은 기간(8956억원)과 비교해 9918억원 감소한 수준이다. 예대금리차 축소 등으로 이자이익이 5221억원 줄어든 반면 대손비용은 6292억원 늘었기 때문이다. 다만 2분기 적자(434억원) 규모는 1분기(528) 대비 소폭 감소했다.

총여신 연체율은 5.33%로 전년말(3.41%)대비 1.92%포인트 상승했다. 다만 분기별 상승폭은 1분기(1.65%p), 2분기(0.27%p)로 둔화되는 모습이다.

기업대출 연체율(5.76%)은 2.93%포인트 급등했지만, 2분기 상승폭(0.69%p)은 1분기(2.24%p) 대비 크게 완화됐다. 가계대출 연체율(5.12%)도 0.38%포인트 상승했지만, 2분기 중 하락세로 전환했다.

고정이하여신비율은 5.61%로 1.53%포인트 상승했다. 2분기 상승률(0.49%p)은 1분기(1.04%p)와 비교해 완화됐다. 대손충당금 적립액이 크게 증가하였음에도 고정이하여신 증가 규모가 이를 상회함에 따라 고정이하여신 대비 대손충당금비율(Coverage Ratio)이 95.4%로 전년말 대비 하락(17.9%p)했다. 요적립액 대비 충당금적립률은 규제비율(100%)을 상회하는 수준이다.

BIS기준 자기자본비율은 14.15%로 전년말(13.15%) 대비 상승(1.00%p)했으며, 규제비율 대비 높은 수준을 유지했다. 자산 1조원을 기준으로 이상이면 8%, 이하면 7%를 기준으로 한다.

금감원 관계자는 “저축은행의 영업 환경은 다소 개선될 것으로 보이나, 대내외 경제 불확실성이 악화될 가능성에 대비하여 저축은행의 건전성 제고 등을 위해 지속 노력할 예정”이라며 “저축은행이 부실채권 매각 확대, 자체 채무 재조정 활성화 등을 통해 자산건전성 관리에 만전을 기하도록 적극 유도하는 한편, 저축은행의 위기상황분석 실시 등을 통해 리스크관리를 강화하고 충당금 추가 적립 및 자본확충 등 손실흡수능력을 제고할 계획”이라고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)