.png)

|

[이데일리 이명철 기자] 메리츠종금증권은 14일 증권업에 대해 지속가능 자기자본수익률(ROE) 개선에 따른 이익 훼손 우려 해소 후 고수익 업무 확대에 따른 추가 ROE 개선으로 주가 차별화가 진행될 것이라고 진단했다. 투자의견은 비중확대(Overweight)를 유지하고 NH투자증권(005940)은 최선호주로 제시했다.

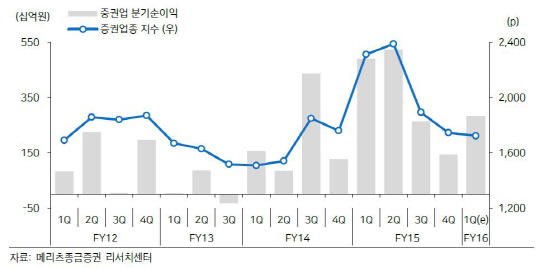

박선호 메리츠종금증권 연구원은 “1분기 증권업 순이익은 컨센서스에 부합할 전망”이라며 “일회성 비용 소멸과 운용손익 회복으로 전분기대비 실적은 개선되지만 해외 주식거래와 주가연계증권(ELS) 발행 감소에 따른 수수료수익 감소와 채권 평가이익 축소로 전년동기대비로는 감소할 것”이라고 분석했다.

ELS 조기상환 미발생에 따른 수수료 수익 감소는 공통적이고 1분기 H지수의 반등으로 ELS관련 운용손실 영향도 낮을 것으로 추정된다. 브로커리지 시장점유율(M/S)은 기존 수준을 지속하고 투자은행(IB)·자산관리(WM)부문의 큰 변화도 없어 회사별 실적 차별성은 낮을 전망이다. 종목별로는 브로커리지 M/S 상승과 IB 수익 증대가 예상되는 NH투자증권이 가장 양호한 실적을 기록할 것으로 예상됐다.

1분기 예상 ROE는 6.0%로 일회성 손익 영향이 낮은 가운데 비우호적 영업 환경이 지속됐다는 점에서 증권업 이익창출력의 하한선으로 평가됐다. 앞으로는 ROE 개선을 통해 과도하게 선반영된 이익훼손 우려가 해소된 후 자본시장 자금 유입과 IB, 자기자본투자(PI) 등 고수익 업무 확대를 통한 추가 ROE 개선 여부가 주가 차별화로 진행될 전망이다.

올해 예상 일평균거래대금은 8조4000억원이다. 거래대금 선행지표인 신용잔고가 7조원으로 증대됐고 잠재 유입자금인 투자자예탁금도 22조원을 상회해 최고치 수준이다. 박 연구원은 “2분기 이후 글로벌 공조와 정책 효과에 따른 투자심리 개선은 거래대금 증대를 이끌 것”이라며 “ROE 안정성 확보 후 경기회복 기대감과 대형증권사 중심의 IB·PI를 통한 수익구조 변화는 금융위기 수준을 하회하는 밸류에이션을 부각시킬 것”이라고 전했다.

▶ 관련기사 ◀

☞ [특징주]증권株, 코스피 2000 회복에 동반 강세

☞ [카드뉴스]증권사 데일리 헤드라인(14일)

☞ 증권街 “LG전자, 백색가전·TV가 이끈 어닝 서프라이즈”