.png)

|

보험 상품 중요사항 설명 누락 등 보험 상품 모집 관련 민원은 매년 1만건을 넘고 있다. 올해 상반기에도 모집 관련 민원은 5397건을 기록해 올 한해도 1만건을 넘을 것으로 보인다.

고령화 시대로 빠르게 접어들면서 보험의 필요성은 더 커지고 있지만 불완전판매 등으로 보험가입자는 불안하기만 하다. 보험 계약과 해약 시 유의해야 할 점을 알아본다.

보험계약 전 고지의무 본인이 확인해야

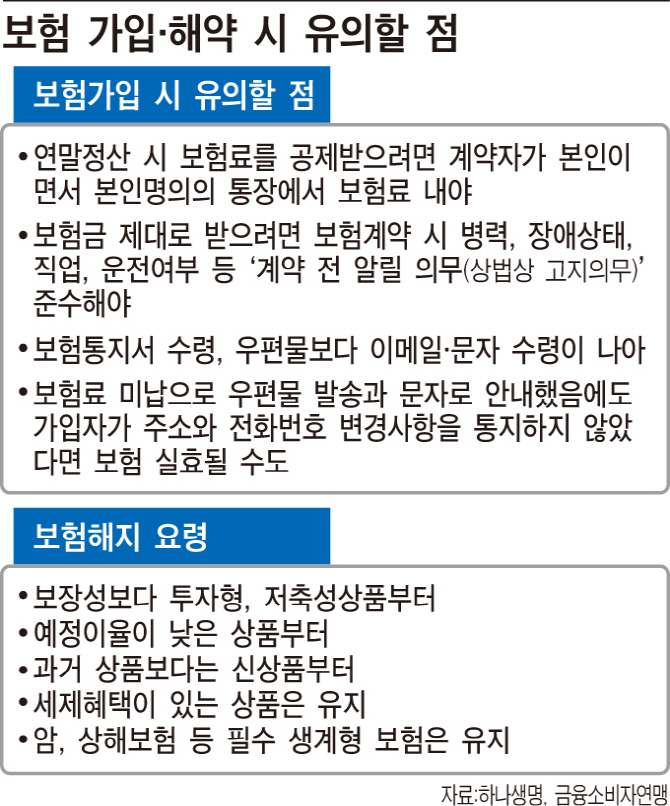

보험 가입 목적은 필요할 때 보험금을 받기 위해서다. 이 권리를 제대로 누리려면 보험계약 체결 시 청약서에서 질문한 사항에 대해 사실대로 알려야 하는 ‘계약 전 알릴 의무(상법상 고지의무)’를 준수해야 한다.

피보험자가 고지의무를 다하지 않는다면 보장이 제한되거나 계약이 해지되는 상황까지 발생할 수 있다. 피보험자의 고지의무는 계약 체결 전 병력, 장애상태, 직업, 운전 여부 등 중요한 사실을 ‘청약서에 기재하는 것’을 원칙으로 하고 있다.

보험사는 가입자에게 보험 만기, 갱신 여부, 보험료 미납 등의 사안이 발생하면 해당 내용을 안내해야 한다. 보험료 미납으로 보험사에서 우편물 발송 및 문자로 안내했음에도 가입자가 주소와 전화번호 변경사항을 통지하지 않았다면 보험의 효력이 없어질 수(실효) 있다.

보험해약, ‘투자형·저축성·이자 낮은 신상품’ 우선

보험은 노후나 질병, 사고 등 만일에 대비해 가입하는 것으로 끝까지 유지하는 것이 좋다. 하지만, 해약해야 한다면 투자형, 저축성, 예정이율이 낮은 신상품 순이 좋다.

우선 해약 때 사고나 사망을 담보해주는 보장성 상품보다는 변액보험, 변액유니버셜과 같은 투자형 상품을 먼저 고려하는 것이 유리하다. 반면, 보장성보험은 중도해약 후 재가입하려면 나이 등으로 가입이 까다롭고 보험료도 비싸진다.

확정이율형 고금리 상품은 시중금리가 변해도 똑같이 적용받으므로 과거 이율이 높은 상품에 가입했다면 유지하는 것이 좋다.

또 연금저축보험은 보험료를 낼 때 소득공제 혜택을 받지만 해약 시 소득세를 물어야 한다. 저축성 변액보험은 10년 이상 유지 시 이자소득에 대해 비과세 혜택이 있고, 보장성 변액보험은 10년 유지 시 소득공제 혜택이 있어 중도해지하면 세제 혜택이 사라진다는 점에 유의해야 한다. 암, 상해 보험 등은 될 수 있는대로 유지하는 게 좋다.

김성수 하나생명 마케팅부장은 “질병, 사고뿐만 아니라 노후를 위해 마련한 보험을 보다 효과적으로 활용할 수 있도록 가입 시 주요 사항을 꼼꼼히 체크해야한다”고 말했다.