.png)

|

테슬라의 2분기 매출액은 전년대비 47% 급증한 249억3000만달러로 예상치 244억7000만달러를 크게 웃돌았다. 이는 사상 최대 분기 매출이다. 조정 주당순이익(EPS)도 0.91달러로 예상치 0.79달러를 크게 상회했다. 판매 및 시장점유율 확대를 위해 공격적으로 가격 인하 전략을 펼친 효과다. 실제 지난 2분기 차량 평균 판매가격이 5만6000달러였지만 이번 분기에는 4만5000달러까지 떨어졌다.

문제는 마진. 테슬라의 총마진은 18.2%로 시장예상치 18.8%에 크게 미달했고, 영업마진도 9.6%에 그치며 예상치 11%는 물론 10%라는 중요한 지지라인마저 무너졌다. 영업마진이 10% 밑으로 떨어진 것은 2021년 1분기 이후 처음이다.

테슬라 측은 “지금은 차량을 팔아 이윤을 많이 남기는 것보다 더 많은 차를 판매하는 게 중요하다”며 “당장 마진을 희생하는 것이 그리 멀지않은 미래에 극적인 가치 상승을 위한 길이라 생각한다”고 강조했다. 이는 추가적인 가격 인하 가능성을 시사한 것이다.

골드만삭스의 마크 델라니 애널리스트는 “테슬라의 2분기 실적은 견고했다”면서도 “더 많은 판매를 위해 추가적으로 가격을 인하한다면 마진 역풍이 지속될 것”이라고 지적했다. 뱅크오브아메리카의 존 머피 애널리스트도 “9.6%의 영업마진은 기존 자동차 업체 마진에 근접한 수준”이라고 평가했다.

여기에 3분기 중 개선 작업을 위해 공장을 일시 폐쇄함에 따라 2분기보다 생산량이 줄어들 것이라고 예고했다. 또 완전자율주행(FSD)을 위한 자체 슈퍼컴퓨터 ‘도조’ 개발에 내년까지 10억달러를 투자하겠다는 계획을 밝히면서 투자심리가 크게 위축된 것으로 보인다. 월가 일부에선 성공 가능성이 `제로`라는 경고마저 나온다.

하지만 대표적인 테슬라 강세론자로 꼽히는 웨드부시의 댄 아이브스는 테슬라의 미래 비전에 주목했다. 이에 따라 목표주가를 종전 300달러에서 350달러로 상향 조정했다. 특히 추가적인 가격 인하는 제한적일 것이란 판단이다. 그는 “모델3와 모델Y에 대한 견고한 수요 등을 고려할 때 앞으로 공격적인 가격 인하는 없을 것으로 본다”이라며 “지금 마진이 가장 낮은 수준일 것”이라고 전망했다. 이어 “전기 픽업트럭 사이버트럭의 성장 가능성, 인공지능(AI) 기반의 완전자율주행기술(FSD), 충전네트워크(슈퍼차저) 등 테슬라의 장밋빛 미래 비전에 베팅할만 하다”고 강조했다.

|

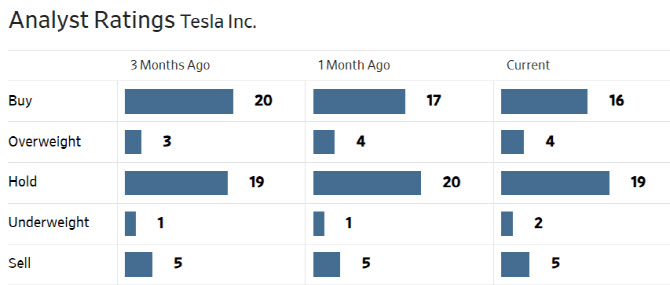

한편 월가에서 테슬라에 대해 투자의견을 제시한 애널리스트는 총 46명으로 이 중 20명(43.5%)이 매수(비중확대 및 시장수익률 상회) 의견을 유지하고 있다. 평균 목표주가는 235.24달러로 이날 종가보다 10.5% 낮다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.