.png)

느슨한 대출 규제‥시장에는 부작용 속출

월스트리트저널(WSJ)은 상하이 소재 부동산 컨설팅업체 잉캔 자료를 인용해 지난 1월 개인간(P2P) 대출업체의 부동산 계약금대출이 9억2400만위안(약 1645억원)으로 집계됐다고 3일(현지시간) 보도했다. 작년 7월과 비교하면 3배가량 급증한 것이다.

중국에서 집을 살 때 통상 3분의 1을 구매자가 부담한다. 그렇지만 이런 계약금마저 대출에 의존하는 구매자들이 증가한 것이다. 여력이 없어도 대출을 통해 일단 집을 사는 것이다.

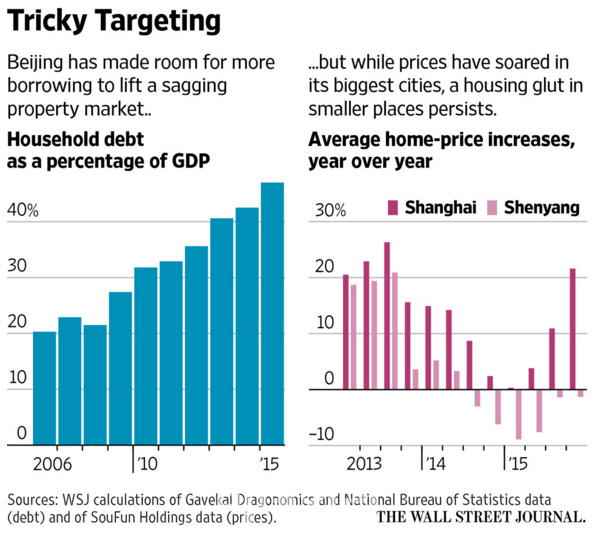

중국 당국이 지난 2014년부터 주택 대출 규제를 대폭 풀면서 이런 분위기가 조장됐다. 과거 급속한 도시화 과정에서 막대한 신규주택이 공급됐지만, 부동산 시장이 식자 주택재고가 급증했다. 건설과 부동산 기업이 줄줄이 무너지면서 위기감을 느낀 당국은 일단 침체한 시장을 되살리려 대출을 늘리는 식으로 대응한 것이다.

규제고삐가 느슨해지자 부작용이 속출하고 있다. 수요가 많은 대도시 부동산 시장은 한껏 과열됐다. 중국 남부의 선전은 지난해 주택가격이 57% 올랐고, 상하이의 지난 1월 주택 관련 대출은 한 해 전과 비교해 3배 이상 늘었다.

중국당국도 뒤늦게 규제에 나섰지만 우회 대출이 성행하고 있다. 계약금 일부만 부담하면 부동산업자가 대출을 알선하거나 제도금융권에서도 주택수리나 여행관련 대출로 위장한 사실상 계약금대출에 나서는 경우가 많다고 WSJ은 전했다. 이런 대출은 연이자가 24%나 돼 짭짤한 수익을 안겨주지만 그만큼 부실 대출 위험도 커진 상황이다.

부동산 시장의 침체를 막는 동시에 과열도 억제해야 하는 당국의 모호한 태도도 문제다. 시장에서는 저우샤오촨 중국 인민은행 총재가 지난 2월 중국 주택 대출 부문에서 아직 여유가 있다고 한 발언이 대출 확대에 기름을 부었다.

2008년 미국과는 달라‥거품 터지면 모두가 고통

당국은 중국의 부동산시장이 2008년 미국 상황과는 다르다고 선을 긋고 있다. 미국 서브프라임 위기가 터졌을 때와 비교해보면 전체 부채나 부실대출 비율 역시 낮기 때문이다. 저축으로 계약금을 내는 소비자도 많다.중국에서 부동산대출이 가장 많은 건설은행의 겨우 부실 주택담보대출 비율은 2014년 0.21%에서 작년 0.31%로 증가했다. 산업 전반으로 넓혀도 작년 부실대출 비율은 1.67% 정도다. 금융위기의 조짐이 감지됐던 2005년 미국에서 서브프라임 대출부실 비율(14.6%)과는 격차가 크다. 그렇지만 실제 중국 은행권의 부실채권 비율은 최소 8% 이상이 될 것으로 전문가들은 추정하고 있다.

글로벌 신용평가사 스탠더드앤푸어스(S&P)는 중국 부동산 시장에서 부실대출 위험이 점점 커지고 있다고 경고하고 있다. 부동산 시장은 중국 경제의 5분의 1을 차지한다. 중국 부동산이 식으면서 철강이나 구리를 포함한 국제 원자재시장이 흔들렸꼬, 잠비아에서 호주까지 원자재 수출국 경제에 충격파를 몰고 왔다. 중국 부동산 시장의 영향력이 그만큼 크다는 얘기다.

밍장 중국 사회과학원 선임 이코노미스트는 “1선 도시 부동산 가격상승 뒤에는 엄청난 위험이 도사리고 있다”면서 “중국에서는 가족 도움을 받아 계약금을 지불하는 구매자도 많은데, 주택값이 떨어지면 모두가 고통에 빠질 것”이라고 강조했다.

|