.png)

|

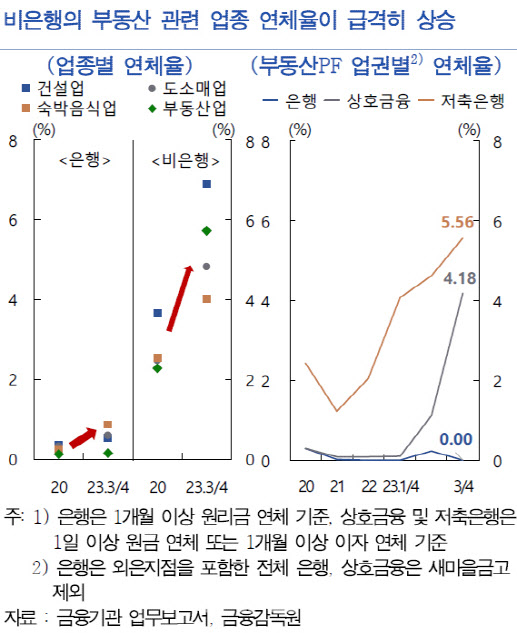

비은행 중에서도 저축은행과 상호금융을 중심으로 취약성이 뚜렷했다. 특히 저축은행의 연체율이 급등했다. 상호금융의 부동산 프로젝트파이낸싱(PF) 연체율은 3분기 4.18%를 기록해 지난 2분기(1.12%) 대비 4배 가까이 늘었다. 올 1분기 연체율은 0.10%에 불과했다. 저축은행도 3분기 연체율이 5.56%를 기록, 지난 2분기(4.61%)보다 상승했다.

한은은 고금리 환경이 지속될 경우 이같은 비은행권의 부실자산관리 부담이 커질 것으로 우려했다. 이는 예금을 통해 자금을 조달하는 비은행권 자금조달 구조에 기인한다. 비은행권 예금은 만기가 단기화되고 늘어난 예금의 만기가 특정 시기에 집중되는 특성도 갖는다.

최근 금리 상승기에 상호금융과 저축은행 등 비은행 예금이 큰폭 증가했다. 금융기관 간 수신 경쟁으로 비은행권이 상대적으로 예금금리가 높았기 때문이다. 예금취급기관으로 유입된 예금 중 비은행이 차지하는 비중은 2021년 하반기 41.4%에서 올 1분기 55.0%로 늘었다. 예금취급기관의 전체 저축성수신에서 비은행이 차지하는 비중도 2014년(30.7%) 이후 꾸준히 상승해 올 3분기말 34.8%를 기록했다.

한은이 수신경쟁 관련 잠재리스크를 분석한 결과, 최근 금리상승기 예금금리 예금금리 스프레드 확대는 총자산수익률 변동성 확대 등 재무안정성을 저하시키는 것으로 드러났다. 과도한 예금금리 인상과 재무안정성 간 부정적인 상관관계는 예대금리차 수준이 낮은 일부 비은행에서 두드러졌다는 분석이다.

|

한은은 예금취급기관이 안정적인 금융중개기능을 수행하기 위해선 주요 자금원인 예금을 안정적으로 조달하고, 대출자산의 리스크를 적절히 관리해 부실발생 가능성을 최소화해야 한다고 지적했다. 내년 중 만기도래 예금 규모가 확대되고 고금리 영향이 지속될 것으로 예상되기 때문에 비은행권의 자금조달 안정성을 면밀히 모니터링해야 한다는 판단이다.

한은은 보고서에서 “비은행 업권의 유동성 부족에 대비해 업권별 중앙회의 유동성 지원 역량을 확충할 필요가 있다”며 “자금운용 측면에서는 일부 부동산 관련 익스포저가 많은 예금취급기관의 경우 적극적으로 리스크를 관리해야 할 것”이라고 했다.

이어 “부동산경기의 불확실성이 높은 상황에서 부실자산 상·매각 등을 통한 관리에 소극적으로 임할 경우 부실 규모가 확대될 수 있다”며 “비은행은 단기간에 늘어난 부실채권에 대한 충당금 적립 강화를 통해 손실흡수력을 확충해야 할 것”이라고 덧붙였다.