.png)

|

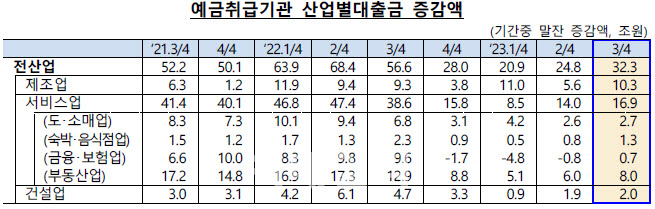

서정석 한은 경제통계국 금융통계팀장은 “경제 규모가 확대되면서 대출이 늘어나는 것은 자연스럽다”며 “기업들이 대기업을 중심으로해서 회사채 금리가 상승하다보니까 은행대출 선호하면서 예금취급기관의 기업대출이 늘었다”고 설명했다. 회사채AA- 3년물 금리는 6월말 4.46%에서 9월말 4.65%로 올랐다.

산업별로 보면 제조업과 서비스업 대출 증가폭이 모두 확대됐다. 제조업 대출은 3분기 10조3000억원 늘어 2분기(5조6000억원) 대비 증가폭이 확대됐다. 한 분기 만에 증가폭이 커진 것이다. 수출기업을 중심으로 시설투자와 운전자금 수요가 모두 확대된 영향이 컸다.

서비스업은 금융·보험업, 부동산업 등을 중심으로 대출 증가액이 16조9000억원 늘었다. 2분기(14조원)보다 그 폭이 확대됐다. 2분기 연속 증가폭이 커진 셈이다. 가장 큰 비중을 차지하는 부동산업은 부동산 개발사업 진척, 상업용 부동산 거래 등에 따른 대출 실행으로 증가 규모가 확대됐다. 3분기 8조원 늘어 2분기(6조원) 대비 확대되는 모습을 보였다. 상업용 건축물 거래량은 올 △1분기 3만7000호 △2분기 4만2000호 △3분기 4만3000호로 증가세가 이어지고 있다.

금융·보험업은 7000억원 늘며 2분기(-8000억원) 대비 증가 전환했다. 카드사, 증권사의 예금은행 차입이 확대된 영향이다. 도소매업은 2조7000억원 증가해 2분기(2조6000억원)보다 증가 규모가 확대됐다. 숙박·음식점업도 1조3000억원 늘어 2분기(8000억원) 대비 증가폭이 커졌다.

건설업은 건설원가 상승 등에 따른 자금수요가 이어지며 2조원 늘어 2분기(1조9000억원) 대비 소폭 확대됐다.

|

업권별로 봤을 땐 예금은행이 대기업을 중심으로 완화적 대출태도를 유지하면서 증가 규모가 확대됐다. 30조4000억원 늘어 2분기(22조5000억원)보다 증가폭이 커졌다. 비은행예금취급기관의 경우 대출태도 강화기조 등으로 1조9000억원 늘며 2분기(2조4000억원) 대비 증가폭이 축소됐다. 은행의 대출태도지수는 대기업과 중소기업 각각 3과 -6으로 집계됐다. 대기업은 2분기와 같았고 중소기업은 2분기(0)보다 악화됐다.

예금은행 대출금 중 법인기업 대출 증가폭은 26조7000억원으로 2분기(20조원)보다 확대됐다. 개인사업자 등 비법인기업 대출 증가폭도 3조7000억원으로 2분기(2조5000억원) 대비 확대됐다. 부동산 거래 증가에 따라 부동산업(1조2000억원)을 중심으로 증가폭이 커졌다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)