.png)

|

정부는 2017년부터 부동산 규제 지역에서 LTV를 40~60% 이하, DTI를 40~50% 이하로 규제하는 등 부동산 조정대상지역에 대한 거시건전성 강화 정책을 시행했다. 이에 일각에선 이같은 정책이 대출 접근성에 영향을 미쳐 부채의 불평등, 나아가 자산의 불평등으로 연결됐을 가능성이 있다는 주장이 제기됐다.

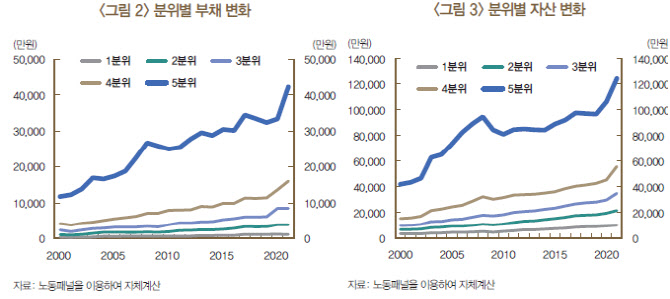

한은 조사에 따르면 2017년 이후 강화된 LTV·DTI 규제가 적용된 부동산 조정대상지역의 가계부채 증가세는 둔화한 것으로 나타났다. 주택자산은 오히려 증가했다. 가구 자산 분위별 분석 결과 자산 상위 가구의 부채가 주로 감소했고, 모든 자산 분위에서 주택자산 증가가 있었다.

BOK이슈노트를 집필한 김민수 한은 금융안정국 금융안정연구팀 차장은 “거시건전성 정책 강화가 자산을 적게 보유한 가구의 대출 접근성을 제약해 부채·자산 불평등을 가져올 수 있다는 주장은 적어도 2017년 이후 LTV·DTI 규제 강화 사례에선 실증적으로 나타나지 않았다”며 “이는 LTV·DTI 규제가 의도치 않게 불평등을 심화시킬 가능성을 우려하기보단 거시건전성 제고라는 취지에 맞게 시행하는 것이 바람직함을 시사한다”고 설명했다.

다만 일률적인 규제 강화보단 세심하고 엄밀한 분석과 지원대책이 병행될 필요가 있다는 판단이다. 김 차장은 “일률적인 규제 강화로 인해 자산 및 소득 하위 가구, 특히 제도권 대출에 대한 접근이 어려운 가구의 자금조달 애로가 커질 수 있다”고 부연했다.

한은은 이번 연구 결과에 대해 어디까지나 LTV·DTI 규제 강화가 불평등에 미치는 영향만을 고려했다고 강조했다. 김 차장은 “주택 자산 증가율 자체는 소득분위를 가리지 않고 동일하게 나왔기에 불평등도 지표에선 변화가 없었다”며 “증가한 자산의 절댓값 자체는 상위 가구에서 더 크게 나타났을 가능성이 있다”고 했다.

|