신규 임차인 찾기 어렵거나

경매처분시 보증금 완전 회수 어려울 수 있어

전세보증금 반환보증 활용해볼만

임대인 동의 필요 없고, 계약기간 절반 남아있으면 가능

[이데일리 노희준 기자] 임차인 A씨는 최근 전세계약 기간이 종료됐다. 하지만 임대인(집주인)이 새로운 임차인(세입자)을 구하지 못했다는 이유로 전세보증금을 돌려주지 않고 있다. 임차인 B씨는 등기부등본상 선순위 채권이 없는 주택을 찾아 전세계약을 체결했다. 하지만 해당 부동산에 직접 부과된 세금으로 인해 전세보증금중 일부를 회수하기 어려운 상황에 직면했다.

| | (자료=금감원) |

|

금융감독원은 5일 매매가 대비 전세가 비율인 전세가율이 통상 70~80% 이상으로 높거나 등기부등본상 선순위인 근저당 금액(담보대출금액) 등이 과다한 주택은 전세계약시 신중을 기해야 한다고 강조했다. 이런 주택은 계약종료 시점에 새로운 임차인을 찾기 어렵고, 경매처분시 보증금을 온전히 회수하지 못할 가능성이 상대적으로 높기 때문이다. 최근과 같은 주택경기 하락기에는 매매가가 전세가보다 낮아지는 ‘깡통전세’나 기존 전세가보다 신규 전세가가 더 낮아져 세입자에게 보증금을 100% 지급하지 못하는 ‘역전세’ 등이 발생해 더욱 그렇다.

특히 신축빌라는 주택 가격 시세 파악 자체가 어려워 전세계약을 체결할 때도 세심한 주의가 필요하다. 아울러 다가구주택의 경우 임차인 본인보다 우선순위인 전세보증금에 대한 확인도 필요하다. 또한 전세가율 및 등기부등본 등을 확인하고 입주하더라도 계약 종료시점에 임대인의 자금사정 악화나 세금 체납 등으로 임대인이 보증금을 돌려주지 못하는 경우가 발생할 수 있다. 조세채권 우선 원칙에 따라 해당 부동산에 부과된 세금은 임차인의 전세 확정일자 권리보다 우선된다.

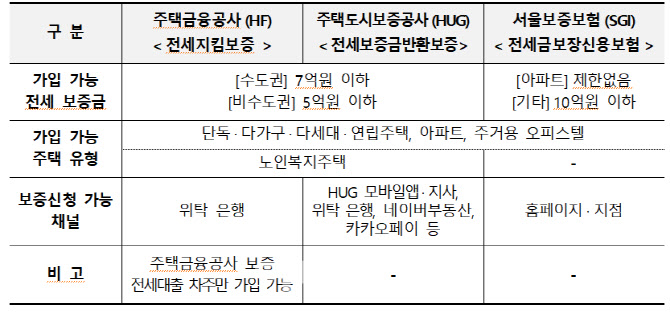

| | 보증회사별 반환보증 상품 개요 |

|

만약 A, B 모두 전세보증금 반환보증에 가입했다면 상황은 달라진다. 보증회사를 통해 보증금 전액을 회수할 수 있다. 이 제도는 임대차계약 종료 후에 임대인이 정당한 사유 없이 임차인에게 보증금을 반환하지 않을 때 보증회사가 임차인에게 보증금을 돌려주는 상품이다. 보증상품이기에 당연히 가입시 임차인이 보증료를 납부해야 하고 심사를 거쳐 가입이 거절될 수도 있다. 가령 주택금융공사(HF) 상품은 우대가구 여부 등에 따라 연 0.02% ~ 0.04%의 보증료율이 적용된다.

보증 상품도 보증회사별로 다양한다. 따라서 본인의 주택 유형과 보증 금액, 할인 여부 등을 잘 고려해 유리한 보증기관 상품을 선택해야 한다. 가령 HF의 ‘전세지킴보증’이나 주택도시보증공사(HUG) ‘전세보증금반환보증’은 신혼부부, 다자녀, 저소득, 장애인, 고령자 등을 대상으로 보증료 할인 혜택을 주고 있다. 또 HF의 ‘전세지킴보증’은 보증료율이 낮지만 ‘HF 가 보증하는 전세대출’을 이용하는 차주만 이용할 수 있다. 아울러 HUG 상품은 네이버부동산, 카카오페이 등 가입 채널이 다양한 장점이 있다. 서울보증보험(SGI)의 전세금보장신용보험은 아파트의 경우 가입 가능한 전세 보증금에 제한이 없어 고가 아파트도 가입할 수 있다.

HUG의 보증 전세대출인 전세금안심대출을 이용하는 차주나 등록 임대주택에 거주하는 임차인은 이미 반환보증이 가입돼 있을 수 있어 먼저 보증가입 여부를 확인해보는 게 좋다. HUG 보증 전세대출은 반환보증 가입이 필수적이기 때문이다. 등록 임대주택 역시 지난해 8월 이후 임대인의 보증 가입 의무가 생겼다. 금감원 관계자는 “반환보증은 임대인 동의없이 가입 가능하며, 전체 전세계약 기간의 절반이 경과하기 이전에 가입할 수 있다”고 말했다. 통상적인 2년의 전세계약을 상정하면 전세계약 체결 후 12개월 이전까지만 반환보증에 가입할 수 있다는 얘기다.

.png)

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)