.png)

삼성전자가 지주회사와 자회사로 분할되면 주가가 240만원까지 갈 수 있다는 전망이 나오면서 주가상승을 더욱 부채질하고 있다. 하지만 전문가들은 막연한 기대감을 갖기 보다는 일단 2분기 실적과 주주 환원정책을 확인해야 한다고 조언한다.

|

주가가 본격 상승한 것은 지난 11일 이건희 삼성그룹 회장이 응급 심장 시술을 받고 입원하면서부터다. 이 회장의 건강 악화로 경영권 승계작업과 지배구조 개편 속도가 빨라질 것이라는 전망과 이 과정에서 배당이나 자사주 매입 등 주주친화정책을 펼 것이라는 기대감에 삼성전자를 필두로 삼성그룹주가 급등했다.

여기에 최근 주가가 240만원까지 갈 수 있다는 외국계 증권사 보고서까지 나오면서 추가 상승을 부추기고 있다.

CLSA증권은 27일자 보고서를 통해 “삼성전자가 1년 6개월 안에 지주회사와 영업회사로 분리될 가능성을 50%로 본다”며 “‘삼성 버전 2.0’에서는 약 70%의 배당이 가능한데 이렇게 현금을 주주에게 배당하면 주가는 240만원까지 치솟을 수 있다”고 말했다.

이에 따라 삼성전자 주가가 어디까지 오를 것인가에 관심이 쏠리고 있다. 현재 국내 증권사들이 제시한 삼성전자 목표주가는 160만~180만원 사이다. 현 주가와 비교해 10~23% 높은 수준이다. 하지만 삼성전자의 지배구조 개편 기대감은 이미 주가에 대부분 반영됐다고 보는 시각이 높다.

주가상승을 뒷받침해야 할 실적전망은 그다지 밝지 않다. 특히 중국에서 중저가 롱텀에볼루션(LTE) 붐이 일면서 삼성전자의 글로벌 휴대폰 판매에 먹구름이 드리워지고 있다.

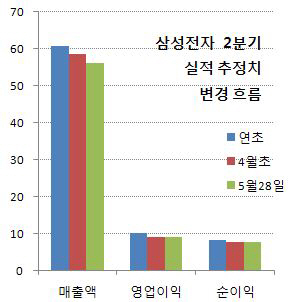

이에 따라 증권사들의 실적전망 하향조정이 이어지고 있다. FN가이드에 따르면 삼성전자의 2분기 영업이익 추정치는 지난 28일을 기준으로 9조315억원이다. 연초만 해도 10조1532억원으로 예상했지만, 2분기로 접어든 지난 4월 초 9조2485억원으로 낮아졌고 5월 들어 더 하향조정된 것이다.

때문에 주가가 추가 상승하려면 실적과 차세대 성장동력 확인이 전제돼야 한다는 분석이 나온다.

서원석 한국투자증권 연구원은 “애플 ‘아이폰6’ 출시와 중국 중저가 스마트폰 공세 등에 따른 스마트폰 수익성 우려가 하반기에 주가에 가장 영향을 미칠 것”이라며 “스마트폰에 이어서 시스템LSI와 유기발광다이오드(OLED)가 내년 이후에 삼성전자의 성장을 이끌 수 있을지 확신을 줘야 한다”고 말했다.

주가 240만원 가능성을 언급한 CLSA증권도 당장은 수익우려가 해소돼야 주가가 176만원까지 갈 수 있다고 분석했고, 공식 목표주가로는 183만원을 제시한 상태다.

삼성전자의 주주 환원 정책도 확인해야 할 부분이다.

변한준 KB투자증권 연구원은 “삼성전자가 지배구조 이슈와 관련해 배당정책을 조금 더 투자자들에게 유리한 방향으로 전개하지 않겠나 하는 기대감이 높다”며 “2분기 실적을 내놓을 즈음에 중간배당 규모도 발표하는데 기존 중간배당 규모에 비해 어느 정도로 확대할지 지켜봐야 한다”고 말했다. 이어 “실적과 주주 환원정책이 구체화하는 7월이 삼성전자 주가 방향의 전환점이 될 것”이라고 덧붙였다.