.png)

|

조정 주당순이익(EPS)은 0.08달러로, 소폭 적자를 기록했을 것이란 시장예상치를 웃돌았다. 다만 3분기 중 시행한 대규모 인력 구조조정(전체 직원의 20%, 약 1200명)으로 퇴직금 등 비용이 급증하면서 실질적인 적자 규모는 3억6000만달러에 달한 것으로 알려졌다.

그나마 글로벌 일일 활성 사용자수가 1년전보다 5700만명 급증한 3억6300만명(예상치 3억5820만명)을 기록했지만 가입자당 평균 매출(ARPU)이 11% 감소하면서 그 효과가 반감됐다.

더 큰 문제는 스냅이 당분간 매출 성장세 둔화가 지속될 것이라며 4분기 실적 가이던스를 발표하지 않았다는 점이다. 결국 성장모멘텀 약화 및 향후 실적 우려로 21일 주가는 28% 급락했다.

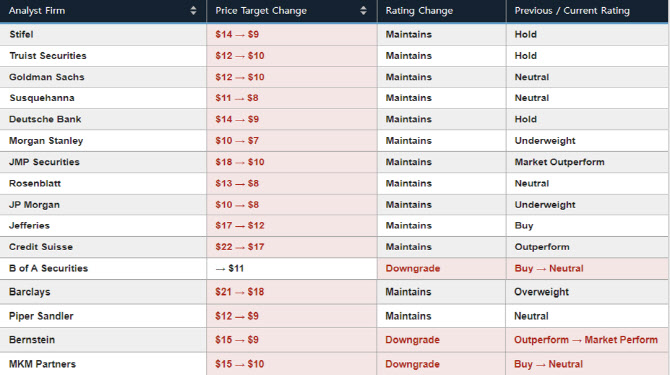

월가에서는 목표가 하향이 이어졌다. 이날 보고서를 낸 애널리스트는 총 16명인데 이중 13명은 목표가를 적게는 15%에서 많게는 45%까지 낮췄고, 1명은 투자의견을 종전 ‘매수’에서 ‘중립’으로 강등시켰다. 나머지 2명은 목표주가와 투자의견 모두 하향 조정했다.

|

목표가를 종전 10달러에서 7달러로 낮추며 이날 가장 낮은 목표가를 제시한 모건스탠리의 브라이언 노왁 애널리스트는 “어려운 경제상황에서 브랜드 광고에 대한 과도한 의존도는 문제가 될 수 밖에 없다”며 “입증되지 않은 관리 및 경영전략 변화에 따른 불확실성도 위험요인”이라고 평가했다.

반면 투자의견 ‘비중확대’를 유지하고 목표가를 21달러에서 18달러로 낮춘 바클레이즈의 로스 샌들러 애널리스트는 “스냅은 어려운 변화(도전)를 극복해 온 역사가 있다”며 “현재 위기도 극복할 것이란 신뢰가 있다”고 평가했다.

한편 스냅의 주가는 올들어 84% 급락한 상태다.

|