.png)

|

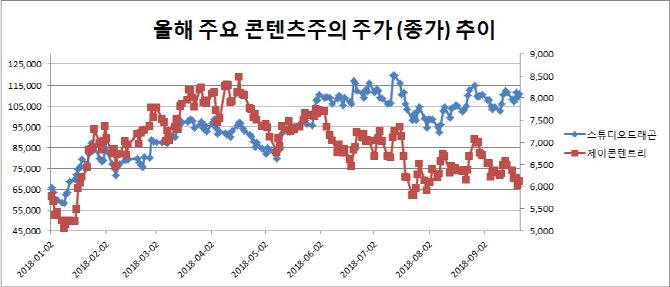

스튜디오드래곤은 드라마 제작비의 약 70%를 대주주인 CJ ENM(035760)이 방영권료로 지급하고 간접광고와 판권판매를 통해 평균 약 20%의 이익률을 내는 구조를 갖고 있다. 이에 따라 판권 판매 성과 등이 드라마 방영후에 반영되는데 ‘김비서가 왜 그럴까’, ‘미스터 선샤인’, ‘아는 와이프’ 등의 판권 매출이 3분기에 발생할 전망이다. 미스터 선샤인은 넷플릭스에 약 300억원에 판매됐다. 이에 따라 2분기 실적(영업이익 73억원)을 저점으로 3분기, 4분기에 이익 모멘텀이 높아질 것이란 전망이 나온다. 특히 11월 반영 예정인 ‘알함브라 궁전의 추억’의 경우 중국에 수출될 경우 100억원 이상의 수익 인식이 가능할 것으로 추정된다. 넷플릭스는 중국에 진출해 있지 않기 때문에 중국 시장이 열리면 중국 판매액은 고스란히 이익 증가로 이어진다.

홍세종 신한금융투자 연구원은 “3분기 영업이익은 235억원으로 미스터 선샤인의 넷플릭스 판권과 국내 VOD(주문형 비디오) 수익이 실적을 개선할 것”이라며 “4분기엔 중국 모멘텀이 가세해 알함브라 궁전의 추억까지 중국에 방영될 경우 영업이익이 3분기를 뛰어넘을 것”이라고 밝혔다. 연내 시가총액(현재 3조1037억원)이 4조원을 돌파할 것이라고 전망했다.

제이콘텐트리도 이익 증가가 예상된다. JTBC가 흑자로 전환된 이후 드라마에 대한 투자가 활발해질 것으로 보이는데다 ‘미스티’, ‘밥 잘 사주는 예쁜 누나’ 등의 판권이 중국에 팔릴 경우 이익 증가가 예상되기 때문. 김회재 대신증권 연구원은 “한한령 이전의 판권 액수 등을 고려하면 약 100억~150억원 가량의 판권 매출이 발생할 것”이라고 밝혔다. ‘라이프’ 역시 넷플릭스와 일본 판매가 전망된다. 자회사인 메가박스는 연휴와 티켓 인상 효과로 3분기 역대 최고 실적이 예상된다.

이들 종목을 보험이나 자산운용사 등 비교적 장기투자를 목적으로 하는 기관투자가들이 매수하고 있단 점도 긍정적이다. 스튜디오드래곤은 올 들어 외국인이 218억원, 보험이 236억원, 투자신탁(자산운용사)이 538억원 사들였다. 제이콘텐트리는 보험이 64억원, 투신이 54억원 가량 순매수했다.

다만 콘텐츠주의 주가 상승 모멘텀인 한한령 완화를 신중하게 해석해야 한단 시각도 있다. 김민정 하이투자증권 연구원은 “물괴가 중국에 배급 판권이 판매됐으나 아직 상영 시점이 정해지지 않아 물괴의 중국 판매로 한한령 해제를 판단하기엔 시기상조”라고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)