.png)

IMF구제금융을 아직 졸업하지 못했던 2001년. “여러분 부자 되세요~”라는 카피문구로 유명세를 탄 TV 광고는 국민들의 뇌리에 강력히 박혔다. 당시 대세 배우로 떠오르던 김정은은 광고에서 하얀 눈밭에서 빨간 스웨터를 입고 두 손 모아 외쳤다. “여러분~ 부자되세요!”

신용카드 하나 더 쓴다고 해서 부자가 될 일이 없었지만 1997년말 외환위기를 힘겹게 보내면서 새천년을 맞았던 국민들에게는 분명히 위로가 됐던 말이다.

비씨카드는 이 광고로 국민적인 인지도를 높이게 됐다. 지금도 비씨카드 하면 ‘여러분 부자되세요’를 연상하는 이들이 많다.

|

‘아, 옛날이여’ 고전하는 비씨카드

비씨카드는 은행권의 연합카드로 출발했다 각 은행들이 자신들의 이름을 붙여 발급하는 체크카드나 신용카드 망을 대신 제공해주는 식이다. 비씨카드의 이름도 ‘은행 그리고 신용(Bank & Credit)에서 비롯됐다.

신용카드업이 급격히 성장하던 2000년대 비씨카드의 시장 점유율은 40%를 웃돌기도 했다.2003년 대형 유통업체였던 이마트와도 수수료를 놓고 홀로 대결을 할 정도로 사세가 컸다. 이후 전업카드사들이 생겨나고 BC카드망을 사용하던 은행들도 각자 브랜드로 독자적인 결제망을 구축하기 시작했다. 강력했던 BC카드의 시장 점유율도 차츰 줄었다.

2010년대 이후 뚜렷해진 카드 수수료 인하 압력은 BC카드의 마진 폭을 줄어들게 만드는 변수가 됐다. 카드론 등 단기금융 사업을 정리했던 BC카드에게 수수료율 인하는 직격탄이었다.

실제 2020년 8개 전업카드사들의 실적은 비씨카드만 빼고 개선됐다.

전업카드 1위 신한카드의 2020년 당기순이익은 6065억원으로 전년대비 19.2% 증가했다. 국민카드와 삼성카드도 각각 2.6%, 15.9% 순익을 늘렸다. 자동차론 등 신규사업에 진출했던 하나카드의 당기순이익 증가치는 2020년 174.4%였다.

반면 비씨카드의 순익은 지난해에만 39.6% 감소한 697억원을 기록했다. 카드 수수료 외 달리 이익을 올릴만한 게 없었던 비씨카드는 올 1분기 들어서까지 고전을 면치 못하고 있다.

비씨카드는 1분기에 전년 동기 대비 64.2% 감소한 97억원의 당기순이익을 기록했다. 롯데카드만이 0.4% 이익 감소를 기록했다는 것을 고려하면 비씨카드만 유독 수수료 인하 악몽에서 벗어나지 못하고 있다고 볼 수 있다.

|

액면가보다도 싸게 인수한 케이뱅크 지분

위기는 비씨카드에만 온 게 아니었다. 모회사 KT의 인터넷은행 사업이 난관에 부딪혔기 때문이다.

KT가 대주주 자격을 금융 당국으로부터 인정받지 못하면서 케이뱅크의 자본금 증액이 번번이 좌절됐다. 케이뱅크의 여신 사업도 지난해 초 중단했다.

한가지 짜낸 묘안이 비씨카드가 KT의 대주주로 올라서는 것이었다. 금융사로 분류된 비씨카드가 케이뱅크의 대주주가 되는 것은 은산분리 원칙에도 어긋나지 않았다.

2020년 5월 비씨카드는 케이뱅크의 주식 10%를 취득하게 된다. 대주주 몫이었던 KT 지분이었다. 곧이어 추가 출자를 하면서 비씨카드는 케이뱅크의 대주주로 올라섰다. 비씨카드의 케이뱅크 지분율은 34%가 됐다.

2020년 당시 케이뱅크 주식의 액면가는 5000원이었다. 그런데 비씨카드는 액면가의 4분의 1도 안되는 가격인 1628원(2020년 7월 기준)에 케이뱅크 주식을 취득했다.

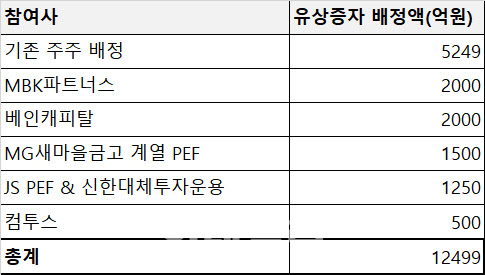

지난 5월 26일 1조2499억원의 유상증자를 확정했을 때 인정받은 케이뱅크의 가치는 주당 6500원을 인정받았다. 1년 사이 약 4배가 뛴 것이다. 업계 관계자는 “2020년 케이뱅크 출자만 놓고 봤을 때 비씨카드는 꽤 성공적인 투자를 했다”고 말했다.

물론 비씨카드가 갖는 재무적 부담이 커지게 된 것도 사실이다. 비씨카드는 유상증자 때마다 재원 마련을 위해 바쁘게 뛰어야 했다. 대주주 지위를 유지하기 위해서다. 지난 5월 유상증자 때도 비씨카드는 4249억원을 마련해 케이뱅크에 출자했다.

2023년까지 기업공개(IPO)를 조건으로 새 주주들에게 풋옵션도 약속했다. IPO가 안되면 새 주주들의 주식을 비씨카드가 되사는 계약이다. 비씨카드 자산 총액이 3조원이란 점을 생각하면, 비씨카드가 안게 되는 부담이 클 수 밖에 없다.

|

양날의 칼 쥔 비씨카드, 금융지주 위상도 가능

케이뱅크가 카카오뱅크처럼 주류 은행으로 자리 잡는다면 비씨카드는 두 가지 이점을 얻게 된다.

우선 지분가치 상승에 따른 평가이익이다. 비씨카드는 올해 5월 유상증자를 제외하고 매번 액면가보다 낮은 수준에서 케이뱅크 지분을 확보했다. IPO(기업공개)를 앞두고 케이뱅크의 지분 가치가 올라간다면 비씨카드는 그 효과를 직접 누리게 된다.

인터넷은행에 대한 시장 기대감도 높다. 비씨카드가 충분히 상상할 수 있는 미래다. IPO를 앞둔 카카오뱅크의 기업 가치는 장외 가치를 보면 이를 알 수 있다. 카카오뱅크의 장외 시장 시가총액은 30~40조원을 웃돌고 있다. 장외에서 거래되는 가격은 9만원대다.

두 번째는 비씨카드가 갖는 새 먹거리가 케이뱅크에서 비롯될 수 있다는 점이다. 특히 비씨카드가 케이뱅크라는 1금융권 은행을 계열사로 거느리고 있다는 점은 큰 이점이 된다. 다른 전업카드사들이 카드론과 지급결제, 마이데이터 외에 뾰족한 미래 성장 동력이 없다는 점을 고려하면 크나큰 이점이다.

국내 최대 통신기업이면서 인공지능(AI)과 빅데이터 부문에서 고도의 기술력을 가진 KT의 자회사란 점도 충분한 이점이 된다. 이 때문에 BC카드도 케이뱅크에 대한 투자를 ‘미래를 위한 성장 의지’로 봐달라는 입장이다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)