.png)

[투자의新정석/이데일리TV 안수연PD] 주식시장에는 많은 주식 전문가들이 있다. 그러나 진정한 투자멘토가 알려주는 매매 기법은? 포털검색 상위종목으로 알아보는 오전장의 특징 종목과 탑픽, 또한 ‘고수’ 라 칭할 수 있는 그들의 노하우가 담긴 기법, 오전 11시 이데일리TV 투자의新정석에서 확인할 수 있다.

매주 화요일/금요일에는 투자의 범위를 넓혀 자산관리와 보험에 대해 알아보는 시간을 가져봅니다. 오늘은 에이플러스 에셋 CFP본부 임성민 파트장과 함께 했습니다.

▶POINT1. 종신보험을 활용한 상속세 납세재원 마련

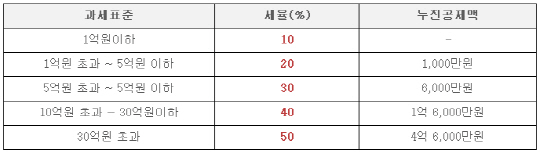

-현행 상속/증여세율

|

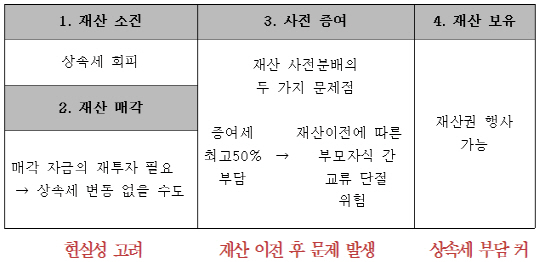

-상속세 대처방안

|

-상속세 납세: 현금·대출·물납·부동산 매도

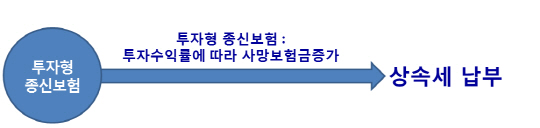

-투자형 종신보험으로 마련

|

|

: 가입을 잘못하면 오히려 세금 부담!

→ 계약자 = 피보험자 → 상속세 과세 O

→ 계약자 ≠ 피보험자 → 상속세 과세 X

▶POINT2. 금융소득종합과세의 이해

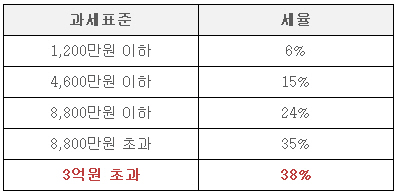

-2013년 소득세율

|

- 매년1월1일~12월31일까지 발생한 이자/배당소득의 합 연 2,000만원 초과

-금융소득 종합과세 대상시 문제점

① 세금 증가 : 분리과세(15.4%)

⇒ 합산과세(최대 41.8%) / 국민연금, 국민건강보험료 인상

② 자금출처조사 및 세무조사 대상 위험성 확대

③ 상속세 조사시 금융재산 추적 강화

▶POINT3. 저축성보험 차익 비과세 활용법

-개정 前

보험금 or 해약환급금 > 납입 보험료 → 10년내 중도 해지한 경우 과세

-개정 後

보험금 or 해약환급금 > 납입보험료 → (열거된 유형만) 비과세

-개정후 비과세 영역

① 월 적립식 계약

: 계약기간 10년 이상/납입기간 5년 이상/매월 납입보험료 균등(6개월 선납 인정)/최초 기본보험료 1배 이내 증액

② 월 적립식 이외의 계약 : 계약기간 10년 이상/보험료 2억원 이하

③ 종신형연금

: 55세 이후 수령/사망시 연금재원 소멸(중도해지 불가)/기대여명 이내로 보증기간 설정

④ 계약기간 기산일

: 계약자 / 상품 유형 변경시 변경시점 기산일 적용

: 최초 보험료 1배 초과 증액시 전체 금액 10년 이상 유지시 비과세

-저축성보험 차익 비과세 활용법

: 중도인출은 비과세 조건에 영향이 없다 (10년이내 원금만 인출 시)

: 해약환급금에는 세금이 나온다

: 보험계약을 변경하면 증여세가 부과될 수 있다

: 보험금지급명세서 제출에 주의하라

☞자세한 내용은 동영상을 통해 확인할 수 있습니다.

http://tv.edaily.co.kr/e/newstand/

☞이 코너는 2013년 11월 22일 금요일 오전 10시 이데일리TV '투자의新정석' 프로그램에서 방송되었습니다.