[이데일리 유재희 기자] 글로벌 제약사 존슨앤존슨(JNJ)에 대해 지난 상반기 마무리된 기업 분할을 통해 더 높은 가치 창출이 가능해졌다는 평가가 나왔다.

5일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 RBC캐피탈마켓의 샤군 싱 애널리스트는 존슨앤존슨에 대한 투자의견 ‘시장수익률 상회’와 목표주가 178달러를 신규 제시했다. 이날 존슨앤존슨 종가(157.14) 대비 추가 상승 여력은 13%에 달한다.

존슨앤존슨은 1887년에 설립된 가정(생활)용품 및 헬스케어 제조 기업이다. 다만 지난 5월 기업분할(인적분할 방식)을 마무리하면서 지금은 제약 및 의료기기 사업부문만 남게 됐다. 일반의약품(타이레놀, 밴드 등 상비용 의약품)과 생활용품(리스테린, 존슨즈, 뉴트로지나 등) 등 소비자건강부문은 켄뷰(KVUE)로 분할됐다. 존슨앤존슨은 켄뷰 지분 9.5%를 보유 중이며 켄뷰는 지난 5월 기업공개(IPO)를 마무리했다.

제약 및 의료기기 부문은 고성장 비즈니스 분야로 앞으로 선택과 집중 전략을 통해 더 큰 성장 잠재력을 기대할 수 있다는 게 월가의 공통된 평가다.

샤군 싱은 켄뷰 분사에 따른 기대효과로 크게 3가지를 꼽았다. 우선 존슨앤존슨이 단일 포트폴리오를 통해 고유한 글로벌 의료 회사로 자리매김하는 한편 인공지능(AI), 머신러닝 등 첨단기술을 활용한 혁신과 생산성 향상에 집중할 수 있다는 점이다.

또 제약 및 의료기기 부문의 성장성 및 마진이 높다는 점에서 재무구조가 더 개선될 수 있고, 존슨앤존슨이 보유한 켄뷰 지분은 잠재적으로 현금화할 수 있다는 점도 긍정적 요인으로 평가했다.

샤군 싱은 “존슨앤존슨은 50억달러 이상의 매출 잠재력이 있는 5가지의 후보물질(신약)과 10억달러 이상의 매출 잠재력이 있는 12가지 후보물질을 보유하고 있다”며 “강력한 파이프라인이 제약부문의 경쟁력”이라고 강조했다. 이어 “2026~2030년 사이에 65개 이상의 후보물질이 추가로 공개될 것”이라고 전망했다.

의료기기 부문 역시 최고의 성장성과 수익성을 기록할 것으로 내다봤다. 그는 “존슨앤존슨이 수술, 정형외과, 안과용 기기를 제공하고 있는 가운데 코로나 팬데믹 이후 고령층의 수술 수요가 급증하고 있어 수혜가 예상된다”며 “크게 성장하고 있는 의료기기 시장에서 판매가 더욱 확대될 것”이라고 전망했다. 그는 또 “수술 로봇 공학과 심부전 분야에서의 혁신 제품 집중화 등 명확한 승리 전략을 갖추고 있다”고 강조했다.

샤군 싱은 마지막으로 “현재 존슨앤존슨 밸류에이션이 역사적 평균보다 낮고 잉여현금흐름(FCF)의 60%를 주주에게 환원하는 정책도 투자 매력을 높이는 요인”이라며 “추가적인 인수합병(M&A) 가능성도 잠재적인 상승 여력을 높인다”고 평가했다. 존슨앤존슨 주가는 장기간에 걸쳐 우상향 추세를 형성하고 있다. 다만 올들어 11% 하락하며 2018년 이후 처음으로 마이너스 연간 수익률을 기록 중이다.

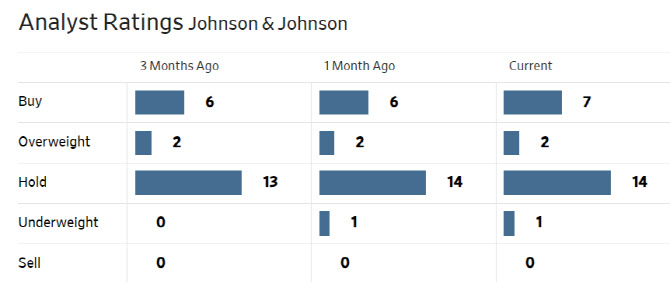

한편 월가에서 존슨앤존슨에 대해 투자의견을 제시한 애널리스트는 총 24명으로 이중 9명(37.5%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 투자의견 컨센서스는 ‘비중확대’다. 평균 목표주가는 179.44달러로 이날 종가보다 14% 높다.

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

.png)

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)