.png)

4세대 실손...생보사 5곳, 손보사 10곳 판매

27일 보험업계에 따르면 내달 출시 예정인 4세대 실손보험 출시를 결정한 보험사는 총 15곳이다. 2017년 4월 3세대 실손보험 판매를 결정했던 보험사(24곳) 숫자보다는 확연히 줄어든 수치다.

현재까지 4세대 실손보험 판매를 결정한 보험사는 생명보험사는 삼성·한화·교보·NH농협·흥국생명 등 5곳이며, 손해보험사는 메리츠화재, 한화손해보험, 롯데손해보험, MG손해보험, 흥국화재, 삼성화재, 현대해상, KB손해보험, DB손해보험, 농협손해보험 등 10곳이다. ABL생명의 경우 아직 판매 여부를 결정하지 못했다. 보험사들이 4세대 실손보험 판매에 적극적으로 나서지 않는 이유는 실손보험에 대한 손해율 관리가 어렵다는 판단에서다. 실손보험은 보험 가입자가 쓴 의료비 중 건강보험에서 보장하지 않는 부분을 실비로 보장해주는 상품이다. 2003년 공적 건강보험을 보조하는 형태로 처음 도입되며 획기적인 상품으로 불렸다. 하지만, 시간이 지날수록 의료기관의 비급여 비중이 커지고, 이를 악용하는 사례들이 나타나면서 손해가 극심해졌다.

실손보험은 2009년 10월까지 판매된 1세대 구(舊) 실손보험과 2017년 4월까지 판매된 2세대 표준화실손보험, 그리고 현재 판매 중인 3세대 착한실손보험 등 3가지가 있다. 이 중 적자 주범은 1ㆍ2세대 실손이다. 보험료는 다소 비싸지만, 자기부담금(1세대 기준)이 없고 갱신주기(3~5년)가 길다. 때문에 아무리 높은 의료비도 부담 없이 보험금 청구가 가능하다. 일부 과잉진료 병원이나, 나이롱 환자들의 주 타깃이 된 이유다.

이후 금융당국과 보험업계는 2017년 3세대 착한실손을 내놓으며 변화를 모색했다. 보험료를 내리면서 1ㆍ2세대 전환가입을 유도했다. 하지만, 기존보다 자기부담금이 올랐고, 갱신주기가 1년으로 변경되는 등 부담이 늘어 인기를 끌지 못했다. 현재까지도 가입비중이 20% 내외에 불과한 이유다.

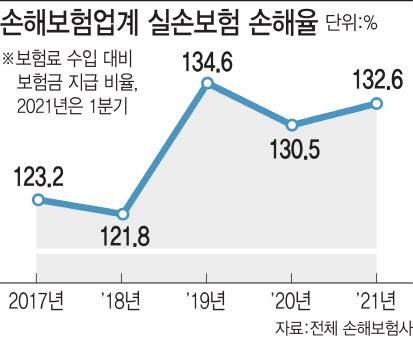

결국 10여년간 실손보험은 뚜렷한 변화를 보이지 못하고 적자가 쌓이는 구조로 변했다. 금융감독원에 따르면 실손보험은 지난 2016년 이후 5년 연속 적자를 기록하고 있다. 지난해의 경우 실손보험 상품에서만 2조5000억원 적자를 냈다.

결국 금융당국과 보험업계는 보험료 차등화를 적용한 4세대 실손보험을 계획했다. 내달 출시하는 4세대 실손보험은 기존보다 보험료를 획기적으로 낮추고, 의료 이용량에 따라 보험료를 할인 혹은 할증하는 게 특징이다. 병원을 과도하게 많이 가는 사람은 불리할 수 있다.

구조적 문제 해결 안돼...자체적 손해율 관리 나서

보험사들은 4세대 실손보험에 큰 기대를 하지 않는 눈치다. 4세대 실손보험에 따른 보험료 할증 등의 내용이 3년 이후에야 적용되고, 실손보험 손해율을 높이는 요인인 기존 1·2세대 실손보험 가입자 3500만명이 4세대로 갈아탈 가능성은 낮다는 게 이유다.

이에 4세대 실손보험 판매를 포기하는 곳도 나타났다. 최근 동양생명은 존 상품인 3세대 실손보험을 이달까지 판매하고, 실손보험 판매 자체를 중단키로 했다. 기존 실손보험 가입 고객이 전환을 원하면 4세대 실손보험 상품을 제공한다는 방침이다.

동양생명 외에도 올해 초에는 미래에셋생명이, 지난해 말에는 신한생명이 각각 실손보험판매 중단을 선언했다. 앞서 라이나생명이 2011년, 오렌지라이프, AXA손해보험이 2012년, ACE손해보험이 2013년, AIA생명이 2014년 상품을 팔지 않기로 했다. 2017~2019년에는 푸본현대생명, KDB생명, KB생명, DGB생명, DB생명, AIG손해보험 등이 판매를 중단했다.

일부는 가입 문턱을 높이는 식으로 손해율 관리에 나섰다. 삼성화재는 지난 25일부터 51세 이상 가입자를 대상으로 1년 내 시행한 건강검진 결과 기록지를 필수적으로 제출하도록 했다. 건강검진 결과 기록지에는 당뇨, 고혈압, 고지혈증, 흡연, 음주 등이 확인돼야 한다. 삼성화재는 4세대 실손보험에도 동일한 기준 적용할 지를 두고 논의 중이다.

교보생명의 경우 20대 이상 가입자를 대상으로 ‘건강검진에서 이상이 없어야 가입할 수 있다’는 새로운 실손보험 가입조항을 마련했다. 기존에는 40대 이상부터 건강검진 진단서를 요구했지만 연령을 20세 이상으로 낮춘 것이다.

한 보험업계 관계자는 “4세대 실손보험이 나와도 손해율이 줄어들 것이란 기대는 아무도 하지 않는다”며 “실손보험 손해율을 낮추기 위해서는 기존 보험의 보험료를 대폭 인상해야 하는데 이는 쉽지 않은 상황”이라고 전했다.

|