.png)

|

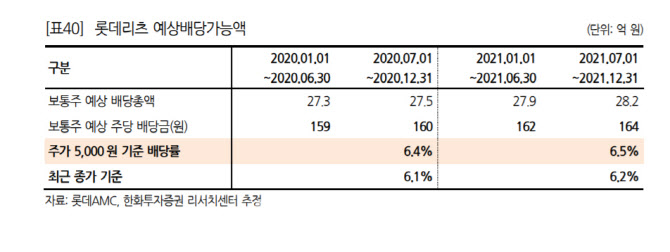

송 연구원은 “롯데리츠는 국내 상장리츠 중 가장 큰 시가총액 규모를 자랑하는 대표 리츠”라며 “롯데쇼핑 9개 자산에서 나오는 임대료로 투자자들에게 배당을 지급하는 구조로 롯데쇼핑이 앵커로 참여(지분 50%)하고 있다”고 설명했다.

그는 “가장 큰 매력은 안정적이면서도 높은 배당 수익률”이라며 “장기책임임대차 계약을 체결해 공실 위험이 낮고 임차인이 관리비용을 비롯해 제세공과금, 보험료 등을 모두 부담하는 트리플 넷 구조로 비용 변수도 최소화했다”고 말했다.

|

그는 “코로나19 여파로 오프라인 유통시장 축소와 롯데쇼핑의 구조조정은 롯데리츠의 자산편입을 가속화하는 요인으로 작용할 것”이라며 “리테일뿐만 아니라 물류센터와 호텔 등 타 계열사 자산의 편입 가능성도 배제할 수 없다”고 말했다.

송 연구원은 “이에 롯데리츠는 배당주뿐만 아니라 성장주로서의 매력을 더할 것”이라며 “배당금 증가 뿐만 아니라 멀티플 상향까지도 더해질 수 있어 의미가 크다”고 밝혔다.

그는 “해외 리츠의 사례를 살펴보더라도 소위 ‘핫한 섹터’로의 시장 재편성이 가속화되면서 낮은 배당수익률에도 불구하고 지속적인 주가 상승이 나타나는 종목군들이 생겨나고 있다”며 “데이터센터와 물류센터, 셀타워 등이 그 예”라고 말했다.