.png)

|

“대손비용률 상승에 수익성 하락”

18일 금융권에 따르면 7개 전업 신용카드사(신한·KB국민·삼성·현대·우리·하나·롯데)의 1분기 당기순이익은 총 5725억원으로 전년동기(7569억원)대비 24.4% 감소했다. 영업수익은 같은기간 16% 증가했지만 이자비용과 대손비용이 각각 69%, 51% 증가해 이익을 깎아 먹은 탓이다.

문제는 실적 개선 시점이 요원하다는 점이다. 김성진 NICE신용평가 연구원은 “신용카드사 수익성 지표는 우수한 수준을 유지하고 있다”면서도 “작년 하반기부터 본격화된 시중금리 상승으로 이자비용률이 상승하고 과도한 가계부채 규모와 부동산 시장 침체 등으로 대손비용률은 상승하면서 수익성 하락압력이 높아졌다”고 분석했다.

카드사의 이자비용이 늘어난 이유는 조달금리가 높아졌기 때문인데 당분간 조달금리가 낮아질 가능성은 낮다. 최근 들어 카드채 발행이 늘면서 금리도 상승 곡선을 그리고 있기 때문이다.

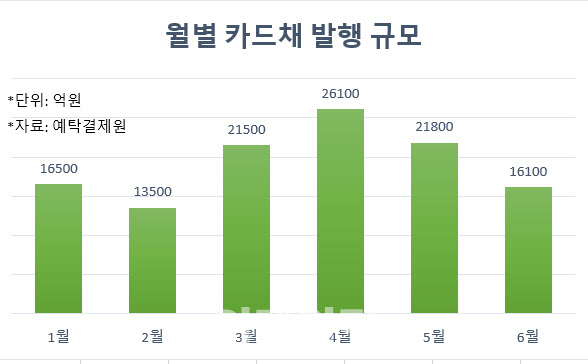

예탁결제원 증권정보포털에 따르면 올해 들어 카드사들이 발행한 금융채는 11조5500억원으로 지난해 같은 기간 8조1700억원보다 41.4%(3조3800억원) 증가했다.

코로나19 엔데믹 이후 신용카드 사용이 늘어나면서 카드사 영업자산이 늘었고 카드채 발행 규모도 커진 것이다. 실제 올해 1분기 7개 카드사 합산 카드이용실적은 241조2000억원으로 전년동기(219조7000억원)대비 9.8% 증가했다.

|

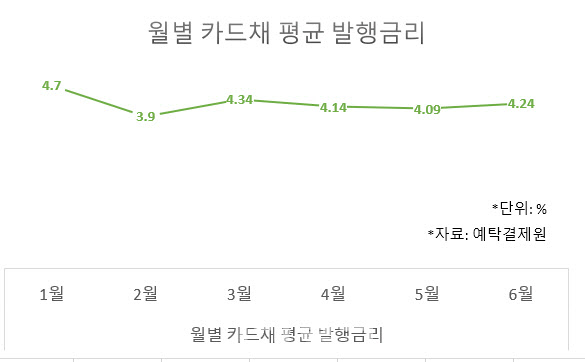

올해 들어 발행한 카드채의 월별 평균 금리를 보면 1월 4.70%에서 2월 3.90%까지 낮아졌다. 하지만 이달 들어 4.24%로 다시 오름세다.

지난해 하반기보다는 발행금리가 낮아졌지만 2~3년 전 발행했던 카드채를 차환하게 될 때 비용 부담은 불가피하다. NICE신평에 따르면 올해 만기가 도래하는 카드채의 평균 금리는 2.6%다.

6월 중 발행금리가 2.6%였던 카드채를 상환하기 위해 새로 4.24%의 금리로 카드채를 발행하게 되면 당장 1.6%포인트 이상의 추가 비용 부담을 지게 되는 것이다.

연체율 증가에 충당금 커버리지비율 급상승

자산건전성 저하도 해결해야 할 문제다. 7개 카드사의 연체율(1개월 이상 원리금 연체 기준)은 1.5%로 전년말(1.1%)대비 0.4%포인트 상승했다. 고정이하여신비율은 같은기간 0.3%포인트 오른 1.1%다. 연체 금액 기준으로 보면 지난해 3월말 1조6000억원에서 올해 3월말 2조4000억원으로 크게 늘었다.

연체율과 고정이하여신비율이 높아질수록 이에 대응한 충당금 적립은 늘어나게 되고 이는 이익 감소로 이어진다. 7개 카드사의 연체채권대비 대손충당금의 비율을 말하는 충당금 커버리지 비율은 2021년말 367.0%에서 2022년말 354.9%, 올해 1분기 291.7%까지 낮아져 자산건전성 지표가 악화되고 있다. 충당금을 더 쌓을 여지가 있는 셈이다.

한 카드업계 관계자는 “연체 채권 회수 조직과 우량자산 위주 취급을 확대하고 고위험자산 취급 축소를 통해 연체율을 정상화해나갈 예정”이라고 말했다.

|