.png)

|

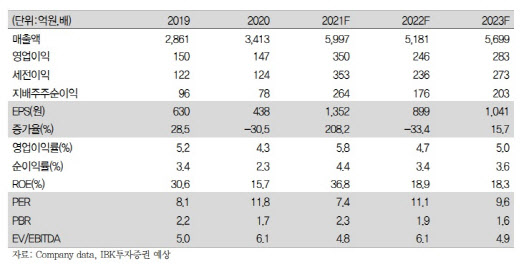

태웅로직스는 석유화학제품의 해상 운송에 집중, 모회사 없이 독자적으로 물류 사업을 수행하는 ‘3자물류회사’다. 롯데케미칼(011170), 금호석유(011780)화학 등 대기업들을 고객사로 두고 있어 석유화학제품의 가격 시황에 상관없이 꾸준하게 물동량을 유지하고 있다. 실제로 지난 1분기에는 국제물류 매출이 전년동기대비 105% 늘어나는 등 실적에 크게 기여했다.

이민희 IBK투자증권 연구원은 “태웅로직스는 안정된 화주 및 선복 확보, 운임 경쟁력을 바탕으로 지난 20년간 대기업들과 지속적으로 거래해오고 있다”며 “지난해 기준 사업부별 매출은 국제물류가 67%로 대부분을 차지하고 있다”고 설명했다.

안정적인 고객사와 운임 비용 상승 덕분에 태웅로직스는 앞으로도 긍정적인 실적이 기대됐다. 이 연구원은 “지난해 4분기에는 국제 운임 상승분이 운송계약건에 충분히 반영되지 못해 매출액만 증가하고 수익성은 악화된 바 있다”며 “올해는 운임 상승이 예측 가능한 범위에 놓여 있고, 화주에 비용 상승을 전가함에 따라 수익성 개선이 동시에 이뤄지고 있다”고 설명했다.

실제로 현재 대표 운임지수인 상하이 컨테이너 운임지수(SCFI)는 올 2분기에 들어서도 29%가량 상승한 상황이다. 이 연구원은 “코로나19 이후 글로벌 경기 회복, 선 복 부족 등을 고려하면 당분간 운임 강세는 지속될 것”이라며 “이에 따라 태웅로직스의 실적도 추가 개선이 가능하다”고 예상했다.

한편 이에 따라 IBK투자증권이 추정한 올해 태웅로직스의 매출액은 5997억원, 영업이익은 350억원으로 추정된다. 각각 전년 대비 76%, 139% 늘어난다는 예상이다.

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)