.png)

|

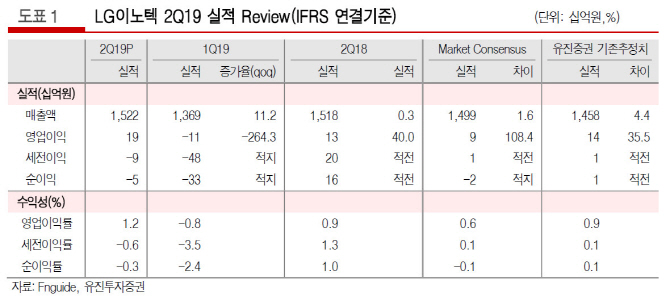

노경탁 유진투자증권 연구원은 “LG이노텍의 2분기 실적은 지난해보다 0.3% 늘어난 매출액 1조5200억원을, 영업이익은 40.1% 늘어난 188억원으로 영업이익 80억원을 전망했던 시장예상치를 웃돌았다”고 밝혔다. 우호적인 환율 환경과 국내 및 북미 고객사의 멀티카메라 수요 호조, 고부가제품군의 공급 호조 등을 주된 이유로 분석했다.

노 연구원은 “하반기 멀티카메라 수요 증가 및 고부가 기판소재 호조, 하반기 해외고객사의 신모델 출시 등으로 3분기에도 긍정적인 흐름을 이끌 것”이라고 전망했다.

특히 광학솔루션 사업부에 대해 그는 “신규 스마트폰 판매량이 글로벌 수요 둔화에 따라 역성장할 것으로 예상하지만 트리플카메라의 비중 확대로 점유율과 카메라모듈 패널 면적당 평균판매가격(ASP)은 개선될 것”이라고 내다봤다.