.png)

한국경제연구원은 최근 발간한 ‘해외 인터넷은행의 최근 현황과 시사점’ 보고서를 통해 이같이 밝혔다. 보고서는 해외 주요 인터넷전문은행들의 현황을 분석한 결과, 인터넷 전문은행이 성공을 위해 기존 은행과 ‘얼마나 차별화된 사업구조를 갖고 있나’가 중요하다고 강조했다.

“성공을 위한 요건, IT가 전부가 아니다”

이태규 한경연 연구위원은 “해외의 경우 인터넷전문은행 설립 주체가 금융회사, 자동차, IT, 유통기업들로 다양하지만 기존 은행과 유사한 비즈니스모델을 가진 인터넷전문은행의 성공확률은 높지 않았다”고 지적하면서 “새롭게 시장에 진입할 인터넷전문은행은 단순히 IT기술의 우수성보다는 차별화된 비즈니스모델 수립에 중점을 두어야 할 것”이라고 밝혔다.

|

이 연구위원은 “인터넷전문은행이면서 유통과 결합하여 ATM을 통해 수익을 창출하는 일본의 세븐은행, 자동차금융을 핵심 비즈니스로 하는 미국의 Ally Bank 등 차별화된 인터넷 전문은행의 사례를 참고할 필요가 있다”고 덧붙였다.

‘은산분리 추가 완화-관치금융 경계는 필수’ 주장도

보고서는 또 관련 특례법(인터넷전문은행 설립 및 운영에 관한 법률)시행령에서 대기업집단 중 정보통신기술(ICT) 주력기업에 한해서만 설립이 가능하도록 하는 조항이 인터넷 전문은행의 성장을 가로막고 있다는 주장도 이어갔다. 인터넷전문은행의 금산융합적 성격을 고려하지 않은 것이라는 비판이다.

|

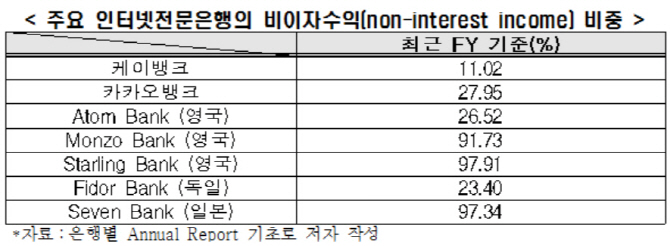

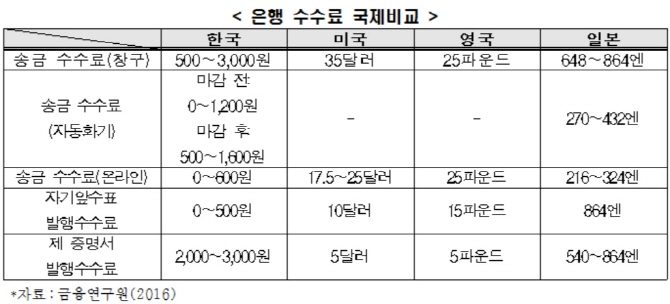

또 인터넷전문은행이 업무다양화를 통해 비이자수익 비중을 높일 필요가 있으나, 우리나라의 경우 수수료 등 비이자수익에 대한 암묵적 가격규제로 인해 다양한 금융서비스를 제공해 수익을 창출할 유인이 떨어진다는 분석도 내놨다. 행정지도나 구두규제 등 암묵적 규제로 인해 우리나라 은행서비스 수수료가 외국에 비해 매우 낮은 수준으로, 다양한 사업구조를 만들기 위해서는 은행서비스에 대한 가격을 통제하는 관행이 철폐돼야 한다는 설명이다.

업계에서도 역시 핀테크 혁신을 위해 인터넷 전문은행을 비롯한 전반적인 규제 개선과 사업자들의 차별화된 접근이 필요하다는데 공감한다. 금융사와 다른 산업계가 합작법인 설립, 업무 제휴를 진행하는 등 다양한 혁신 시도를 방해할 수 있는 각종 장애물을 제거할 필요가 있다는 주장이다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)