.png)

|

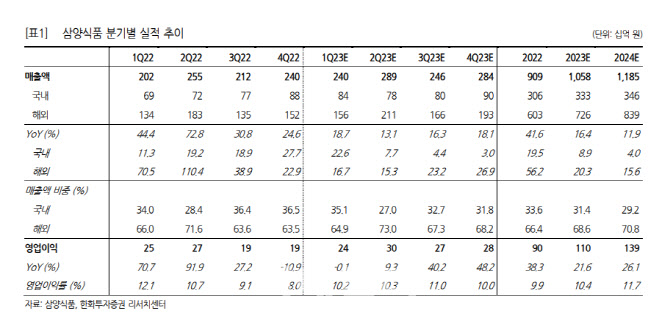

1분기 삼양식품의 연결 매출액은 2400억원, 영업이익은 245억원으로 추정했다. 지난해 같은 기간보대 매출액은 18.7% 늘겠지만, 영업이익은 0.1% 감소할 것으로 봤다. 종전 추정 영업이익 292억원, 컨센서스 영업이익 289억원을 하회할 전망이다.

한 연구원은 “경쟁사 대비 늦은 가격 인상으로 가격 인상 효과가 온기 반영되지 못한 반면 원가 상승 부담이 이어졌던 영향, 건면·냉동식품 등 신규 카테고리 확대 영향”이라고 분석했다.

수출 매출은 견조한 성장세가 이어진 것으로 파악했다. 현지 재고 소진 영향으로 미주, 태국 수출 금액은 201억원, 62억원으로 전년 대비 감소했으나 중국, 말레이시아, 일본 수출 금액은 488억원, 91억원, 36억원으로 상위 5개 국가 합산 수출 금액은 877억원을 기록할 것으로 추정했다.

방글라데시, 호주, 네덜란드, 독일 수출 금액도 각각 지난해 같은 기간보다 96.4%, 169.3%, 387.1%, 548.4% 늘어나는 등 상위 5개 이하 국가로의 수출 금액이 515억원을 기록하며 성장을 견인한 것으로 파악했다. 1분기 기준 삼양식품의 수출 국가는 69개로 추정했다.

그는 “이익 추정치는 소폭 하향조정하였으나 회계 기준 연도 변경으로 목표 주가 변동은 없다”면서 “미주에서의 재고 조정이 길어졌으나 대형 유통 채널 입점 확대가 이어지고 있어 2분기부터는 성장 전환 가능성이 높다”고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)