.png)

|

비은행 금융기관은 저축은행·상호금융·보험사·여신전문금융사 등 2금융권을 의미한다. 지난해 4분기 연체율은 2016년 1분기(2.44%) 이후 6년 9개월만에 가장 높은 수준이다.

업권별로는 상호금융이 3.30%로 가장 높고 이어 저축은행 2.83%, 여신전문금융사(카드·캐피털 등) 1.01%, 보험사 0.15% 순이다.

상호금융은 2020년 1분기 3.19% 이후 약 3년만에 기업대출 연체율이 다시 3%를 넘었다. 저축은행은 기업대출 연체율이 4%대였던 2018~2019년 때보단 낮아졌지만 1%대 후반이던 2021년 4분기~지난해 2분기보다는 크게 올랐다.

저축은행은 올해 1분기 전체 연체율이 5.1%로 2016년말 이후 처음 5%를 넘었다. 1분기말 기준 NPL 비율은 5.1%로 전년말(4.04%)보다 약 1.1%포인트 올라갔다. NPL 비율이 5%대였던 시기는 연말 기준 2018년(5.05%)이 마지막이다.

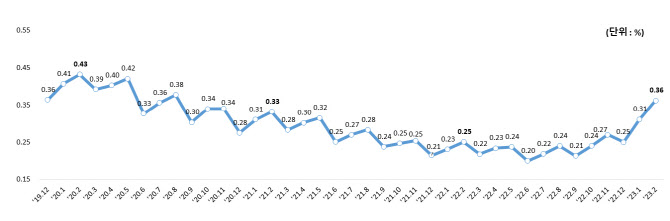

상대적으로 안정적인 은행권도 안심할 순 없는 상황이다. 금융감독원에 따르면 2월말 기준 국내은행의 원화 대출 연체율은 0.36%로 2020년 8월(0.38%) 이후 가장 높은 수준을 기록했다. 기업대출은 0.39%로 평균을 웃돈다.

앞으로도 고금리가 계속되고 경기 둔화와 부동산 침체가 계속되면서 기업과 가계대출 연체율은 지속적으로 상승할 가능성이 높다는 판단이다. 연체율이 상승할수록 이에 대응한 대손충당금 적립도 증가할 여지가 커지게 된다.

한 금융지주 최고리스크책임자(CRO)는 최근 실적 발표 컨퍼런스콜에서 “올해는 최근 연체율 증가 추세를 감안해 당초 계획보다 높은 대손비용률을 목표로 하고 있다”며 “부동산 프로젝트파이낸싱(PF)에 대해서도 관련 충당금을 추가적으로 쌓을지를 고민 중”이라고 전했다.

2020년부터 시작한 중소기업·소상공인 대상 대출 만기 연장이나 이자 상환유예 조치가 연장될지 여부도 변수로 지목된다.

이에 대해 저축은행중앙회 관계자는 “(대출) 만기 연장이 계속되고 있고 추가 연장될지도 모르는 상황에서 실제 연체율이 감춰진 것 아니냐는 의견이 있지만 저축은행업계에서 만기 연장한 금액은 많지 않다”며 “다만 (저축은행엔) 다중채무자들이 많아 은행권이 (대출) 연장시 영향은 있겠지만 현재 연체율이 급증하진 않을 걸로 본다”고 설명했다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)