.png)

경제 칼럼리스트 로버트 새뮤얼슨은 지난 2002년 12월30일 뉴스위크에 기고한 글에서 "주식시장에 신물난 미국인들이 부동산 열풍에 빠졌고, 이로 인한 주택경기 호황이 미국경제를 살렸다"고 밝혔다.

실제 미국은 2000년 `닷컴 거품` 붕괴와 주식시장 폭락, 2001년 9·11 테러사태와 엔론 파산, 2002년 월드컴의 몰락 등 수많은 난관에 부딪혔지만, 주택경기 호황에 힘입어 미국경제는 큰 어려움을 겪지 않았다.

앨런 그린스펀 전 연방준비제도이사회 의장도 "9·11 사태 이후 침체기를 지나면서 소비 지출이 경제를 지탱했는데, 이러한 소비 지출을 지탱했던 것이 바로 부동산시장이었다"고 회고하고 있다.

◇ 그린스펀은 1996년에 `비이성적 과열`을 경고했다

1996년 12월5일 미국기업연구소 연례만찬 모임에서 그린스펀 전 연준 의장은 `비이성적 과열(irrational exuberance)`이란 단어를 언급해 화제를 모았다. 그해 10월 다우지수가 6000선을 돌파하자 자산가치 상승에 대해 목소리를 높힐 기회를 찾던 그린스펀은 이날 모임에서 그의 소신을 드디어 밝혔다.

그린스펀은 이날 "비이성적 과열이 자산가치를 과도하게 부풀려 지난 10년간 일본이 경험한 것과 같은 예상치 못한 장기 불황이 초래될 것을 어떻게 알 수 있을 것인가?"라고 청중들에게 물었다. 그린스펀은 이어 "우리는 자산시장과 경제의 상호작용이라는 복잡한 문제를 결코 과소평가해서도, 무관심하게 대해서도 안된다"고 말했다.

그린스펀의 이같은 언급은 경기과열에 대한 우려로 해석되면서 일본증시를 시작으로 글로벌 증시가 요동쳤다. 하지만 충격파는 단 하루에 그쳤다. 이튿날 글로벌 증시는 언제 그랬느냐는 식으로 안정을 되찾았다. 그린스펀의 비이성적 과열은 그렇게 반짝 이슈로 잊혀졌다.

부동산 거품 붕괴로 10년간 고생한 일본의 사례를 반면교사로 삼으라고 그린스펀이 점잖게 경고했지만, 아이러니컬하게도 10년뒤 전세계적으로 엄청난 파장을 몰고올 美 주택시장의 `비이성적 과열`은 이 무렵부터 서서히 잉태되고 있었다.

|

◇ 저금리+서프프라임 장려정책+투기 = 주택시장 버블

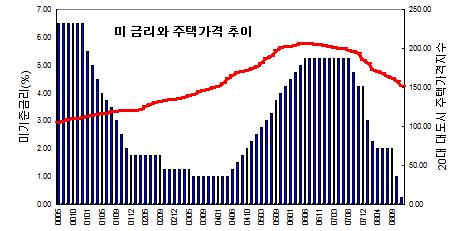

미 주택시장의 거품은 2000년대로 접어들면서 본격화하기 시작했다. 때 마침 미 연준이 2001년부터 금리인하에 나서면서 주택시장의 거품은 맹렬한 기세로 팽창했다. 연준의 기준금리는 2000년말 6.5%에서 2003년 6월엔 1.0% 까지 떨어졌다.

이에 앞서 연준은 클린턴 행정부 시절 장기호황에 따른 부작용을 연착륙 시키기 위해 99년 7월부터 2000년 6월까지 단계적으로 금리를 인상했다. 그러나 연준은 2001년 1월에만 2차례의 연방공개시장위원회( FOMC) 회의를 열어 기준금리를 1% 포인트나 인하한 것을 시작으로 이후 4년간에 걸쳐 금리인하 기조를 유지했다.

당시 연준은 `글로벌 경기침체`에 대한 우려가 고개를 들자 선제적인 금리인하를 시작했다고 밝히고 있다. 더욱이 2001년 9·11테러까지 터지자 미국은 경제적 충격을 완화한다는 명분으로 금리인하에 더욱 가속도를 붙였다. 2003년 6월에는 기준금리가 1.0%까지 하락했고, 1% 수준의 금리는 이후 1년간이나 지속됐다.

정책금리가 큰 폭으로 떨어지자 은행들의 대출금리도 덩달아 하락했다. 특히 30년짜리 모기지금리는 2003년 6%선 아래로 급락했다. 2005년에는 30년 모기지 금리가 사상 최저인 5.7%까지 떨어졌다. 금리가 낮아지자 돈을 빌려 주택 투기에 나서는 사람들이 늘어났고 미국의 집값은 천정부지로 뛰어 올랐다.

더욱이 당시 부시 행정부는 소수 인종들의 주택소유를 돕는다는 취지로 서브프라임 주택담보대출을 적극 장려했다. 모기지 대출기관들은 초기 몇년간에는 `혹` 할 정도로 초저금리가 적용되는 변동 모기지 상품을 미끼로 신용도가 낮은 사람들까지 마구잡이로 주택투기에 끌어들였다. 이 결과 주택시장 거품이 정점으로 치닫던 2005년의 경우 거래된 주택중 실거주가 아닌 투자용 거래가 28%까지 상승했다. 이는 10% 미만이었던 평상시보다 3배나 늘어난 수치였다. 말이 투자지 투기판과 다름없었다.

특히 2006년엔 전체 주택담보대출 가운데 신용도가 가장 낮은 서브프라임 모기지의 비중이 5분의 1에 달했다. 신용도가 중간 정도인 알트에이(Alt-A)까지 포함할 경우 상대적으로 신용도가 떨어지는 사람들에 대한 모기지 대출비중은 5분의 2에 달했다. 확실하게 빨간불이 들어온 셈이다.

연준은 이미 주택시장이 과열 조짐을 보이자 2004년 6월 기준금리를 1.25%로 인상했다. 이를 포함해 연준은 이후 17차례나 금리를 올려 2006년 6월 미국의 기준금리는 5.25%로 상승했다. 금리인하 초기엔 큰 영향이 없었지만 2006년들어 금리인상 효과가 주택시장을 점차 옥죄기 시작했다.

|

◇ 그린스펀도 짐작 못했던 `서브 프라임 모기지 사태`

앤소니 렘브케 MKP 캐피탈 매니지먼트 투자담당 매니저는 "2005년말부터 미국 주택시장에서 변화의 조짐을 느끼기 시작했다"고 일본 닛케이의 금융지인 베리타스에서 회고했다. 특히 주택가격의 상승속도가 둔화되고 기존주택 판매가 갑자기 줄어들자 주택시장에 대한 우려를 느끼기 시작했다는 것이 렘브케의 설명이다.

실제 주택가격이 정점을 찍은 2006년들어 모기지를 제 때 상환하지 못해 차압당하는 사람들이 급증했다. 특히 신용도가 낮은 서브 프라임 모기지에서 부실이 대거 발생했고, 이는 급기야 2007년 `서브 프라임 모기지 사태`로 비화됐다.

2007년 2월엔 HSBC가 서브 프라임 모기지로 대규모 손실을 입었다고 밝혀 주목을 끈데 이어, 4월엔 미국의 2위 서브 프라임 모기지 회사인 뉴 센트리 파이낸셜이 파산했다. 사실상 이 때부터 `서브 프라임 모기지 사태`가 시작된 셈이다.

주택시장의 거품이 꺼지기 무섭게 2007년 7월말부터 모기지 관련 채권 가격이 급락하기 시작했다. 2007년 8월엔 프랑스 BNP파리바은행이 모기지 채권을 편입한 고수익 펀드들의 환매를 중단하는 사태가 빚어졌다. 모기지 관련 파생상품 투자손실로 2008년들어선 미국의 투자은행인 베어스턴스와 리먼브러더스가 차례로 파산됐다.

이 과정에서 주택시장은 더욱더 급랭했다. 신용경색으로 돈을 빌리기가 어려워졌다. 집값마저 하락하자 모기지 연체는 급증했고, 그에 비례해 주택차압이 속출했다. 주택시장에는 실수요는 물론이고 투기 세력마저 자취를 감추면서 재고가 빠르게 쌓였다. 특히 모기지 연체로 압류된 주택들이 주택시장에 헐값으로 쏟아지면서 집값 하락세가 3년 이상 지속되고 있다.

그린스펀 전 의장은 서브 프라임 모기지 사태가 본격화하기 직전인 지난 2007년, 주택시장 문제와 관련해 "거품(bubble)이든 포말(froth)이든 2005년말쯤 파티는 서서히 끝나가고 있었다"고 회고해 주택시장 붕괴를 어느정도 예견했음을 보여줬다.

하지만 그린스펀은 당시 주택시장에 낀 것이 큰 거품이 아닌 자그마한 포말들이기 때문에 미국 경제 전반에는 큰 위협이 되지 않을 것이란 결정적인 `오판`을 내렸다. 결과적이지만 10년전 `비이성적 과열`을 과소평가하지 말라던 그린스펀 자신이 `비이성적 과열`을 간과했던 셈이다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)