원가 부담 가중으로 감익 불가피

목표주가 40만원으로 하향 조정

[이데일리TV 성주원 기자] 대신증권은 3일

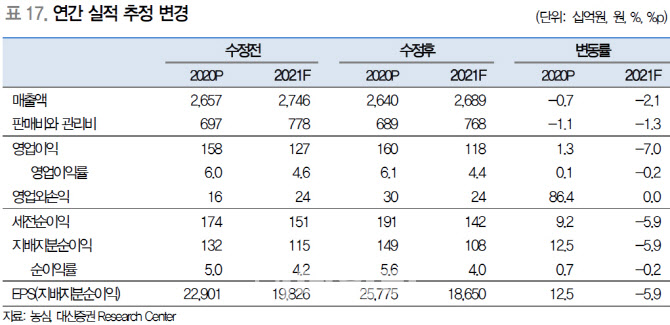

농심(004370)에 대해 올해 원가 부담 가중으로 이익 감소가 불가피하다며 목표주가를 기존 45만원에서 40만원으로 11.1%(5만원) 하향했다. 투자의견은 ‘BUY(매수)’를 유지했다.

한유정 대신증권 연구원은 “올해 농심의 연결 기준 매출은 전년 대비 2% 증가한 2조6900억원, 영업이익은 26% 감소한 1182억원으로 추정된다”며 “주요 원재료 가격 부담분을 반영해 이익 추정치를 하향 조정했다”고 말했다.

한 연구원은 동사의 매입 원가의 50% 이상을 차지하는 소맥분, 팜유 가격이 최근 1년 내 18%, 37% 상승한 데에 따른 원가 부담 가중으로 영업이익 부진이 불가피할 것으로 전망했다.

한 연구원은 “중국, 북미, 일본에서는 한국 라면 구매가 증가해 해당 시장에서 올해 매출 증가가 지속될 것”이라며 “다만 해외 시장 역시 원가 부담으로 인해 영업이익이 전년 대비 줄어들 것”이라고 내다봤다.

.png)