.png)

|

박현욱 현대차증권 연구원은 29일 보고서에서 “포스코켐텍은 포스코ESM과 합병으로 음극재 뿐만 아니라 향후 양극재 성장성도 향유한다”며 “기존 사업부의 안정적인 현금 창출 능력과 주주가치실현에 노력하고 있다”고 설명했다.

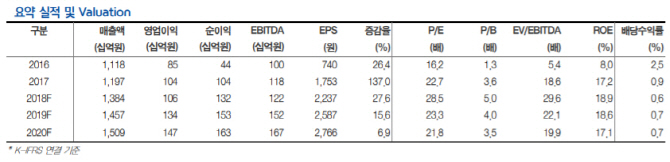

앞서 지난 4분기 실적은 영업이익이 292억원으로 전년 동기 대비 43% 증가했지만, 현대차증권의 추정치인 330억원은 밑돌았다. 현대차증권은 성과급 등 일회성 비용을 제거하면 추정치에 부합한다고 평가했다. 한편 올해 연간 실적(포스코ESM 합병 전)은 영업이익 1337억원으로 전년대비 25% 증가할 것으로 예상된다. 음극재 판매증가와 포스코그룹의 2차전지 성장과 궤를 같이할 것으로 보이는 데 따른 것이다.

박 연구원은 “최근 한달간 주가수익률은 5% 하락하며 양극재 경쟁심화에 대한 우려가 작용했다”면서도 “포스코켐텍의 국내 음극재 시장에서의 독보적인 위치와 포스코그룹의 2차전지 성장과 그 궤를 같이할 것으로 예상되는 만큼 경쟁 심화에 대한 우려는 과도하다”고 설명했다.