.png)

|

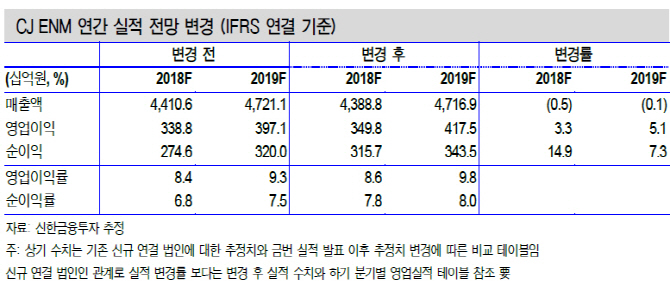

박희진 신한금융투자 연구원은 “합병 후 연결법인인 CJ ENM은 2분기 연결 영업이익 792억원을 기록했다”며 “방송 영업이익은 22% 증가하고 광고 매출액 10.2% 성장해 기대치를 웃돌았다”고 분석했다.

음악 부문은 자체 지적재산권(IP) 강화로 매출액(665억원)과 영업이익(42억원)이 각각 41.1%, 114% 증가했다. 반면 영화·공연은 극장 관람객 정체와 라인업 부진으로 영업손실 39억원으로 적자를 면치 못했다. 커머스 부문인 오쇼핑은 별도 403억원, 연결 339억원을 기록했다. 별도는 예상치에 부합했으나 연결은 해외 자회사 손실로 부진했다.

3분기 E&M 부문 영업이익은 전년동기대비 165.7% 증가한 338억원으로 추정했다. 그는 “스튜디오드래곤 3분기 연결 이익은 234억원까지 증가하면서 외형과 이익이 급격히 성장할 것”이라며 “‘미스터션샤인’ 관련 이익이 인식되면서 사상 최대 분기가 확실시된다”고 설명했다. 극장도 성수기를 맞아 영업손실 축소가 예상된다. 커머스 부문 별도 영업이익은 19.0% 증가한 362억원으로 예측했다. 전체 합산 연결 영업이익은 860억원 수준이다.

박 연구원은 “광고와 판권을 앞세운 방송의 고성장과 오쇼핑의 안정적인 이익 창출, 자회사 스튜디오드래곤의 시가총액 상승세를 감안해야 한다”고 조언했다.

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)