.png)

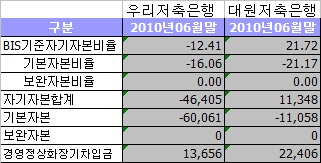

3일 금융감독원에 따르면 부산 우리저축은행의 지난 6월말 현재 BIS비율은 -12.41%. 261억원의 완전자본잠식 상태다. 경주 대원저축은행의 6월말 현재 기본자본비율(Tier1비율)은 -21.17%로 역시 완전자본잠식되어 있지만 기본자본비율과 보완자본비율(Tier2)을 합해서 계산하는 BIS비율은 21.72%다.

이런 건전성 수치를 감안하면 이들 두 저축은행은 당연히 영업정지 대상이다. 하지만 우리저축은행은 1998년부터 2013년까지 15년간, 대원저축은행은 1998년부터 2018년까지 20년간 그러한 규제 적용을 유예받고 있다.

우리저축은행과 대원저축은행이 기형적인 BIS비율을 가진채 20여년간 인큐베이터 신세를 지게된 것은 1987년 외환위기 당시의 부실 저축은행 정리 방식 때문이다.

그 당시 저축은행의 검사·감독을 담당했던 신용관리기금(지금은 금융감독원과 예금보험공사로 흡수)은 연쇄도산하는 저축은행들을 정리하는데 경영정상화장기차입금을 지원하는 방식을 적용했다. 인수자가 부실저축은행의 자산을 그대로 인수하는 대신 정상화에 필요한 자금을 정부로부터 장기저리에 빌리는 것이었다. 우리저축은행은 518억원을, 대원저축은행은 563억원의 경영정상화장기차입금을 지원받았다.

|

대원저축은행의 경우 순수한 자기자본으로 구성된 Tier1비율은 마이너스지만 BIS비율은 플러스가 되는 기형적인 구조가 생겨난 배경이다. 그래서 금감원은 현재 일반적인 회계원칙에 따라 작성된 BIS비율 외에 감독규정 보칙 적용 BIS비율을 따로 만들어 관리하고 있다.

근본적인 문제는 경영정상화차입금을 상환하는 방식이었다. 신용관리기금은 경영정상화차입금을 당시 금리보다 훨씬 싸게 빌려주는 대신 금리차로 벌어들이는 돈으로 차입금을 갚게 했다.

우리저축은행은 시중 정기예금금리가 연 12%이던 1997년 연 3.1%의 차입금리를 적용받았고, 대원저축은행은 정기예금금리가 연 18.28%였던 1998년 연 1%의 차입금리로 경영정상화차입금 563억원을 빌렸다. 8.9%포인트와 17.28%포인트의 금리혜택을 주는 대신 여기서 나오는 수익을 15~20년간 갚게 한 것이다.

시중금리가 외환위기 당시와 같이 연 12~18% 수준을 유지했다면 문제가 없었겠지만 시중금리가 3%대로 떨어지면서 이 같은 방식은 `저축은행판 키코(KIKO)`가 됐다.

저축은행들이 `금리하락으로 발생한 손실을 보전하라`며 금감원과 예금보험공사, 저축은행중앙회 등을 상대로 소송을 제기하기 시작한 것이다. 경영정상화장기차입금을 지원받은 저축은행 21곳 가운데 2002년 이후 14곳이 소송을 제기했다.

지원약정을 체결하는 과정에서 `감독당국의 설명이 부족했다`거나 `피감독자의 입장에서 감독당국과 조건을 공정한 입장에서 조정할 여건이 못됐다`는 등 저축은행들의 주장이 키코 소송 과정의 계약업체와 은행간 관계를 닮았다.

대부분은 차입기간이 7년이어서 2004년께 상환이 마무리됐지만 상환기간이 남은 우리, 대원, 부천 새누리저축은행 등의 소송은 진행 중이다. 법원은 저축은행이 금융회사로서 금리변동을 예상할 수 있는 위치에 있다는 점을 들어 금융당국의 손을 들어줬지만 1심 판결 이후 상환기간 연장 등의 조정을 권유하고 있다.

그 사이 금리혜택이 점점 사라지면서 두 저축은행의 자본적정성 비율은 갈수록 악화됐다. 1999년말 -0.91%였던 우리저축은행의 BIS비율은 현재 -12%대로 급락했고, 5.64%로 시작했던 대원저축은행의 현재 Tier1 비율은 마이너스 21% 수준이다. 한화그룹 계열에 편입된 새누리저축은행 만이 2000억원대의 증자를 통해 748억원에 달했던 완전자본잠식 상태를 벗어났다.

금감원은 지난 2008년 3월에야 감독규정 부칙적용 BIS비율이 추가로 하락할 경우 적기시정조치를 부과하기로 우리저축은행과 MOU를 맺었지만 `사후약방문`격이라는 것이 업계의 지적이다.

우리저축은행이 2012년 6월까지 갚아야 할 경영정상화차입금은 153억원. 여기에 261억원을 추가로 증자해야 완전자본잠식 상태를 면하게 된다. 우리저축은행 관계자는 "부동산 경기가 어려운 상황에서 대주주가 건설사(우신종합건설)여서 증자도 쉽지 않다"고 말했다.

자산이 622억원에 불과한 대원저축은행이 2018년까지 갚아야할 차입금은 524억원. 대원저축은행이 차입금을 갚지 못할 경우 대주주인 대아저축은행이 대신 갚아야 한다. 대아저축은행의 6월말 현재 BIS비율은 14.61%지만 Tier1 비율은 -7.51%다. 계열사인 대원저축은행의 연결재무제표가 반영된 까닭이다.

금융소비자, 즉 예금자들도 혼란스럽긴 마찬가지다. 금감원이 감독규정 부칙적용 BIS비율을 따로 관리하지만 공개하지 않기 때문에 예금자 입장에선 마이너스로 공시된 이들 저축은행 홈페이지의 BIS비율을 참고할 수 밖에 없다.

우리저축은행 관계자는 "`BIS비율이 마이너스인데 예금해도 괜찮으냐`는 고객들의 전화가 매일 걸려온다"고 답답함을 호소했다.