.png)

이에 따라 이 회사 주식의 투자 의견을 ‘매수’, 목표 주가를 11만2000원으로 처음 제시했다. 포스코케미칼의 현재 주가는 1주당 8만9000원(8월 31일 기준)이다.

김광진 유안타증권 연구원은 1일 펴낸 보고서에서 “포스코케미칼은 올해 외형 성장에도 불구하고 이익 감소가 예상된다”고 밝혔다.

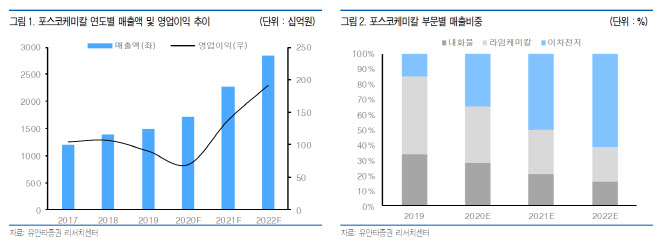

유안타증권은 포스코케미칼의 올해 매출액이 1조7100억원으로 지난해보다 15.2% 늘겠으나, 영업이익은 691억원에 그치며 전년 대비 23.1% 줄어들 것으로 추정했다.

|

김 연구원은 “이는 상반기 부진한 철강 업황과 자회사 피엠씨텍의 지분법 손실, 공격적인 설비 확대로 인한 고정비 증가 등이 복합적으로 작용하며 수익성이 악화했기 때문”이라며 “음극재(인조 흑연) 공장 건설을 위해 회사채 2100억원을 발행함에 따라 부채 비율(자기자본 대비 부채 비율)도 작년 말 71.9%에서 올해 6월 말 114.5%로 상승했다”고 진단했다.

그러나 그는 “이는 2차전지 소재 업체로서의 체질 개선 과정에서 나타나는 일시적 현상”이라면서 “신규 증설 중인 라인들이 내년 이후 본격적으로 실적에 기여할 것으로 예상한다”고 했다.

회사가 성장 산업인 전기차 배터리 소재 부문 투자를 확대하며 일시적으로 수익성이 악화하겠지만, 향후 실적 개선 가능성이 크다는 것이다. 김 연구원은 “2차전지 부문의 성장은 올해 하반기(7~12월)부터 확인 가능할 것”이라며 “양극재 부문의 LG화학(051910) 대상 공급이 올해 3분기(7~9월)부터 이뤄질 것으로 예상되며 음극재 부문도 공장 가동률 상승으로 탄탄한 성장세를 보여줄 것”이라고 내다봤다.

그는 또 “내년부터 양극재 광양 2라인 가동률 상승, 음극재 2공장 신규 가동 등이 반영되며 2차전지 부문에서만 전년 대비 약 95% 성장할 것”이라며 “이에 따라 2차전지 소재 매출 비중도 지난해 15% 수준에서 올해 34%, 내년 50%, 오는 2022년 61%로 확대될 것으로 판단한다”고 강조했다.

김 연구원은 “포스코케미칼의 가장 큰 장점은 국내 유일의 양·음극재 생산 업체라는 점”이라며 “회사의 증설 계획을 모두 반영할 경우 양극재는 하이니켈 소재, 음극재는 천연·인조 흑연 소재 등 양·음극재 분야의 모든 라인업에 생산 능력을 보유하게 되는 만큼 종합 2차전지 소재 업체로서 다변화한 포트폴리오에 프리미엄을 부여할 수 있을 것”이라고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)