.png)

|

한병화 유진투자증권 연구원은 “도시바는 후쿠시마 원전사고 후 재생에너지사업 확대를 위해 2012년 유니슨을 인수했지만, 다시 원전사업에 집중하면서 웨스팅하우스를 인수했는데 웨스팅하우스가 부도가 나버려, 자회사들을 매각하며 구조조정하는 과정에서 이번 딜을 진행했다”며 “유니슨은 국민연금이 대부분의 자금을 제공해 조성된 국내 사모펀드를 만나 새로운 성장 그림을 그리게 됐다”고 진단했다.

국내 풍력터빈업체들은 유니슨과 두산중공업(034020) 두 개밖에 남지 않은 상황에서, 정부는 그린뉴딜 정책으로 2030년까지 15WG의 풍력을 설치해야 한다. 정부 입장에선 국산 풍력터빈업체들의 성장이 반드시 필요해 유니슨은 정책 수혜를 톡톡히 볼 것으로 예상된다.

한 연구원은 “8개던 국내 풍력터빈업체들이 이제 둘만 남았는데, 고용창출과 산업육성이란 그린 뉴딜 정책의 대의상 해외로부터 수입한 터빈 설치는 일정 수준으로 제한될 수밖에 없어 일본 기업에서 국내 기업으로 전환된 유니슨의 정책 수혜가 늘어난다는 것은 합리적이다”라고 설명했다.

이에 따라 하반기부터 수주가 확대되고 내년부터 본격적인 턴어라운드가 예상된다.

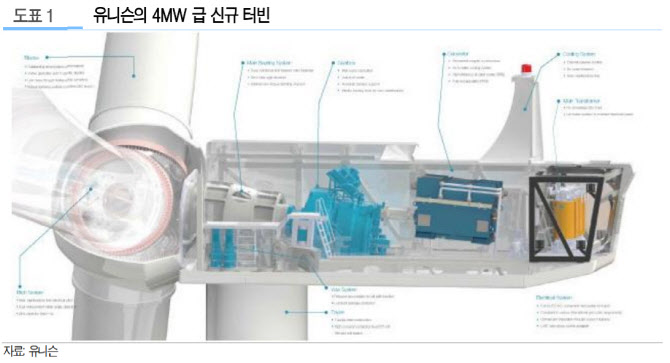

한 연구원은 “유니슨 실적은 주요 풍력단지의 인허가 진행과 신규 풍력터빈 출시와 연관이 높은데, 현재 논의되고 있는 약 2GW 수준의 풍력단지 개발 계획이 하반기부터 향후 약 3년간 순차적으로 확정될 것으로 판단된다”며 “또한 국내의 산악지형에 특화된 조립식 신규 터빈 4.2MW, 4.3MW를 상용화한 상태이며, 올 하반기부터 양양, 봉화, 태백 등에서 수주가 확정돼 내년부터는 실적의 턴어라운드가 본격화될 것으로 판단된다”고 내다봤다. 이어 “현재 국책과제로 개발중인 인 8MW 급 해상풍력 터빈도 개발이 완료되는 2022년 이후부터 국내 해상풍력단지에 공급될 것으로 예상된다”고 덧붙였다.