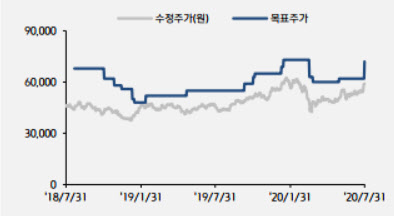

.png)

|

그는 이어 “스마트폰 수익성 개선이 예상보다 크기 때문에 IM 부문의 하반기 및 내년도 영업이익에 대한 눈높이를 좀 더 높게 가져도 될 것으로 판단한다”고 덧붙였다.

키움증권은 이 회사의 오는 3분기 매출액, 영업이익을 58조8000억원, 8조7000억원으로 전망했다. 박 연구원은 “전분기 대비 각각 11%, 7% 증가하며 분기 실적 개선세가 이어질 전망”이라며 “IM 부문의 영업이익은 갤럭시 노트20 등의 신제품 출시 효과로 2조5000억원을 기록하고 디스플레이 부문 역시 갤럭시 노트20을 포함한 국내외 고객사들의 신제품 출시 효과로 인해 호실적을 기록할 것”이라고 내다봤다.

다만 반도체 부문에서 DRAM 가격하락이 본격화됨에 따라 영업이익이 감소할 전망이다. 하지만 시장의 기대치가 이미 충분히 낮아졌다는 분석이 나온다. 박 연구원은 “그 동안 이 회사는 북미 클라우드 고객들의 높은 DRAM 재고, 수요개선을 기대하던 DRAM 공급 업체들의 추가 증설 가능성, 하반기 DRAM의 가격 급락 등을 언급하며 보수적인 입장을 취해왔지만 DRAM 고정 가격 전망에 대한 시장 눈높이 또한 충분히 낮아졌다”면서 “하반기 예정된 DRAM 추가 증설 분이 내년 상반기 말로 대거 미뤄지면서 향후 DRAM 업황 개선 가능성을 더욱 높이기 시작했다”고 설명했다.

한편 키움증권이 예상한 올해 삼성전자의 매출액, 영업이익은 226조5780억원, 30조6190억원으로 매출액은 지난해보다 1.6% 감소하나 영업이익은 10.26% 증가한 수치다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)