.png)

|

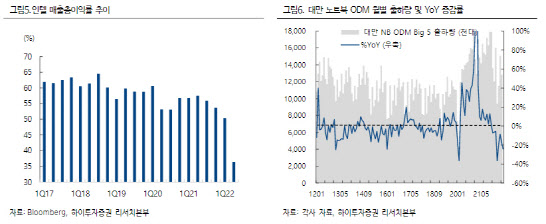

송명섭 하이투자증권 반도체 담당 애널리스트는 15일 보고서를 통해 “인텔의 총매출 가운데 약 50%를 차지하는 클라이언트 컴퓨팅그룹(PC부문)은 인텔 내 가장 큰 사업부문인데, 대만 노트북 ODM 빅5의 2분기 출하량이 3600만대에 그쳐 전기대비 14%, 전년동기대비 21% 감소라는 극도로 부진한 실적을 기록했다”고 말했다.

또 3분기 출하량에 대해 1위 업체인 콴타가 전기대비 20% 증가라는 전망을 제시한 반면 2위업체인 컴팔은 10% 마이너스 성장을, 3위와 4위사인 인벤텍과 윈스트론은 소폭의 마이너스 성장을 전망하고 있다고 했다.

이처럼 3분기의 역사적인 전기대비 평균 출하율인 8%에 크게 못 미치는 상황을 보면 현재 PC 수요가 얼마나 약한 지 알 수 있다고 지적했다.

이에 송 애널리스트는 “우리는 상반기 부진과 하반기 회복 지연을 반영해 올해 전 세계 노트북 출하량 증감률을 마이너스 20%로 추가 하향했다”고 밝혔다.

또 최근 아우스텍과 기가바이트가 자사의 올해 마더보드 출하량이 전년대비 각각 22%, 31% 줄어들 것으로 전망한 반면 올해 데스크탑 PC 출하 증감률 여기 -25% 수준에 머물 것으로 전망했다.

|

이를 종합해 송 애널리스트는 전체 PC 출하량 증감도 -21%로 추가로 낮추면서 “인텔의 하반기 실적이 PC부문을 중심으로 예상을 크게 하회할 가능성이 높다”고 우려했다.

그러면서 외부 사업 환경이 급격하게 악화하는 상황에서 인텔의 경쟁력도 당초 기대보다 훨씬 빠르게 나빠지고 있다고 봤다. 실제 최근 팻 갤싱어 인텔 최고경영자(CEO)는 한 컨퍼런스에서 “IDC향 서버 CPU 시장점유율이 최소한 내년 말까지는 하락할 것이고, CPU 경쟁력이 경쟁사인 AMD 제품에 비해 탁월하게 좋은 것도 아니다”며 “사업부문 중 추가로 퇴출되는 부분이 있을 것이고, 우리의 기술과 사업 성과는 2025년에나 턴어라운드 가능할 것”라고 고백했었다.

송 애널리스트는 “인텔의 서버 CPU시장 점유율은 수년 간 하락 중인 반면 AMD 시장 점유율은 한자릿수대 중후반에서 현재 20%를 상회하는 수준까지 늘었다”며 “이는 인텔 CPU의 신규 공정 전환이 계속 미뤄지고 있기 때문이며 10나노 사파이어 래피즈의 출시 시기도 내년 1분기로 추가 연기됐다”고 지적했다.

이어 “회사의 턴어라우드 시기로 2025년을 지목했지만 이 역시 미세공정 전환이 향후 정상적으로 이뤄진다는 가정에 기반하고 있다”며 “기술 경쟁력이 지금 같은 부진을 이어간다면 턴어라운드도 훨씬 뒤에 일어나거나 아예 없을 수도 있는 가능성을 배제할 수 없다”고 우려했다.

그러면서 “회사 예측처럼 내년 1분기 중 경기선행지표가 상승 반전한다면 인텔 주가도 비슷한 시기에 회복되기 시작하겠지만, 기술 경쟁력과 시장 점유율 약화가 내년 초 이후에도 이어진다면 낮아지는 밸류에이션 배수 영향으로 주가 회복 강도는 경쟁사에 비해 훨씬 저조할 수 있다”고 경고했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)