.png)

|

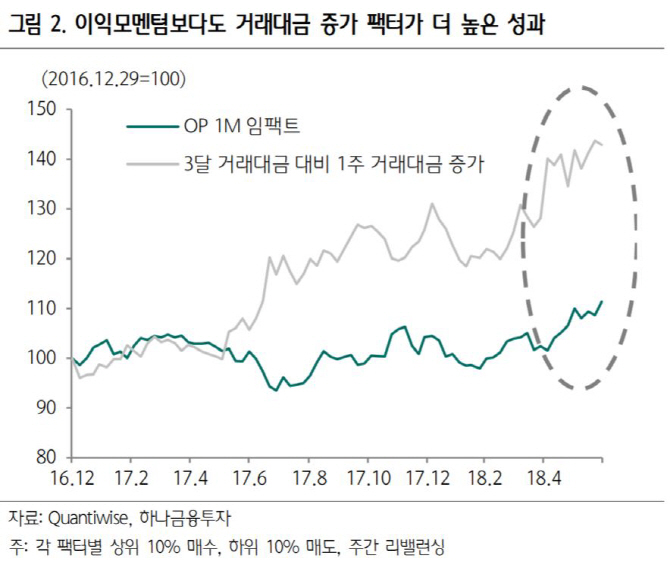

이경수 하나금융투자 연구원은 5일 보고서에서 “‘기존 평균대비 거래대금 증가’ 팩터의 성과가 매우 좋다”며 “국내 기업의 실적 부진과 G2 무역갈등으로 인한 박스권 및 하락장의 분위기를 덜 탈 수 있는 새로운 개별 종목에 대한 관심이 높아지고 있다”고 밝혔다.

거래대금이 증가하면서도 주가 및 기관 수급이 기존보다 높지 않고, 성장이 유망한 종목으로 한국전자금융(063570), 이엠텍(091120), 포스코켐텍(003670), 에스티팜(237690), 실리콘웍스(108320), RFHIC(218410) 등이 거론된다. 이들은 기존 3개월 평균 대비 거래대금이 높아졌고 거래대금이 높아진 기한이 얼마되지 않다는 특징이 있다.

또 이 연구원은 “2분기 실적 시즌이긴 하지만 이후에는 하반기 장세를 준비해야 한다”며 “하반기 장세의 특징은 올해보다 내년이 더 중요하단 인식을 갖고 기관들이 덜 가지고 있는 종목에 대한 선호가 높다”고 설명했다. 2분기 실적이 좋더라도 이미 기관들이 많이 갖고 있는 종목에 대한 추격매수는 위험하단 지적이다. 기관 수급은 추세적으로 늘어나기 어려운 고인 우물이라고 봐야 한다는 게 이 연구원의 설명이다.

이에 따라 내년 실적 개선이 예상되면서 기관들이 덜 갖고 있는 종목으로 동원시스템즈(014820), GKL(114090), 한국콜마(161890), 에스티팜(237690), 현대백화점(069960), 이엠텍(091120) 등이 꼽힌다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)