.png)

현행 건축법에 따르면 오피스텔은 주택이 아니라 업무시설이다. 오피스텔은 업무를 주로 하는 건축물로, 분양면적 중 일부 숙식을 할 수 있는 건축물로 정의된다.

실제로는 업무용으로 지어진 오피스텔 중 상당수가 주거용으로 사용된다. 아파트보다 비싼 관리비가 부담스럽지만 갖가지 살림살이가 풀옵션 형태로 갖춰져 있어 1~2인 가구를 중심으로 인기다.

오피스텔의 `주거` 기능을 둘러싼 논란은 지금도 진행 중이다. 주거용 오피스텔과 업무용 오피스텔의 차이점을 비교해 본다.

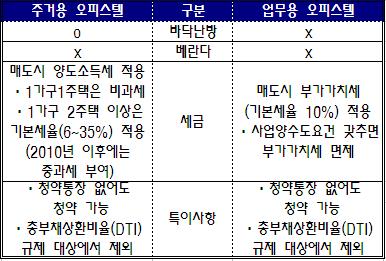

◇ 바닥에 난방시설 있으면 `주거용`

국토해양부는 지난해 1월 1~2인용 주택을 늘리는 차원에서 오피스텔 바닥 난방 허용기준을 전용면적 60㎡ 이하로 확대했다. 지난해 8월에는 전세시장 안정 대책의 일환으로 오피스텔의 바닥난방 허용 범위를 전용면적 85㎡이하로 확대했다.

국토부는 업무시설인 오피스텔을 주거용으로 일부 인정하고 있는 셈이다. 바닥난방이 가능한 오피스텔은 주택시장 안정에 도움을 준다는 것이 국토부의 판단이다.

소형 아파트 대체수요로 주목받고 있는 주거용 오피스텔은 업무용 오피스텔과 달리 바닥 난방 기능을 갖춘 것이 가장 큰 특징이다. 아울러 욕조와 베란다만 없을 뿐 평면구성이 일반 아파트와 비슷하다. 반면 업무용 오피스텔은 베드룸을 갖춘 직주근접 형태로 설계된다.

◇ 절세하려면 업무용 오피스텔이 `유리`

세금은 실질과세의 원칙에 따른다. 따라서 오피스텔을 업무용으로 사용할 때와 주거용으로 사용할 때 그 취급이 달라진다. 즉, 오피스텔을 업무용으로 사용하면 상업용 건물로, 주거용으로 사용하고 있으면 주택으로 간주해 세법을 달리 적용한다.

오피스텔이 주거용으로 판명되면 매도시 양도소득세를 내야 한다. 오피스텔을 3년 이상 보유하고 다른 주택이 없으면 1가구1주택 양도세 비과세 요건에 해당된다. 오피스텔을 포함해 2주택을 보유하면 50%, 3주택을 보유하면 60% 중과세가 적용된다.

다만 올해까지는 투기과열지구(강남·서초·송파, 기본세율+10%포인트) 이외의 지역에서 주거용 오피스텔을 보유한 1가구 다주택자에게는 기본세율(6~35%)이 적용된다. 투기과열지구는 1가주3주택 이상은 10%의 탄력세율을 적용, 최대 45%의 양도소득세를 내야 한다.

반면 업무용 오피스텔은 주택이 아니므로 양도소득세 중과세 대상이 아니다. 업무용 오피스텔은 보유 숫자와 관계 없이 양도시 건물가액의 10%를 부가가치세로 납부해야 한다. 다만 사업양수도 요건을 갖춰 양도하면 부가가치세를 내지 않는다.

지방세 업무를 맡은 행정안전부는 주거용 오피스텔에는 주택분 재산세(세율 0.1~0.4%)를 부과한다. 업무용 오피스텔은 건축분 재산세(0.25%)와 토지분 재산세(재산세 0.1~0.5%)를 부과하고 있다.

건설업계 관계자는 "오피스텔의 80% 이상이 주거용으로 쓰이지만 대부분 신고는 업무용으로 하고 있다"며 "업무용 오피스텔이 매도시 세금 절약에 유리하다"고 설명했다.

주거용 오피스텔은 세법상으로는 주택으로 취급되지만 아파트 청약시에는 주택으로 간주되지 않는다. 따라서 아파트 청약 1순위 자격은 여타 요건만 충족하면 오피스텔 보유 숫자와 상관 없이 유지된다.

오피스텔 청약 시에는 주거용이냐 업무용이냐에 상관 없이 청약통장도 따로 필요하지 않다. 아울러 주거용 오피스텔과 업무용 오피스텔은 총부채상환비율(DTI) 규제에서도 자유로워 투자가 용이한 장점이 있다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)