.png)

이준용 삼성증권 연구원은 1일 보고서에서 “코리아센터는 해외직구, 국내 e커머스, 빅데이터 등 구조적 성장을 보여주는 3개 부문에서 사업을 영위하고 있다”며 “4분기 해외직구 대목에 대한 기대감이 유효하다”고 말했다.

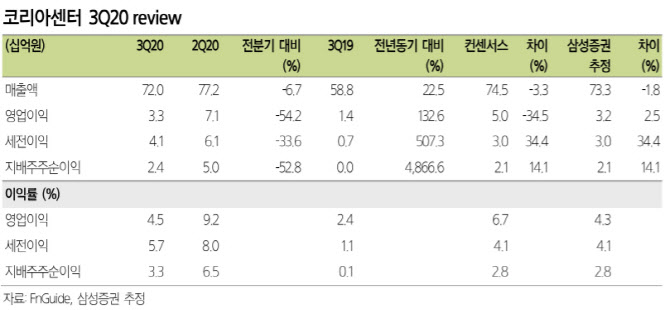

앞서 지난 3분기 매출액은 720억원을 기록했다. 해외직구 비수기라 글로벌 e커머스는 전년 대비 6.6%성장에 그쳤으나, 국내 e커머스와 빅데이터 부문이 각각 전년 대비 74.8%, 14.3% 성장했다. 영업이익은 33억원으로 전년 대비 132.6% 성장했다. 다만 이는 시장 컨센서스였던 50억원을 크게 밑도는 수치다.

이 연구원은 “3분기 컨센서스가 높았던 이유는 2분기 해외직구를 담당하는 글로벌 e커머스의 전년비 14%에 달하는 성장으로(실제 매출: 2분기 451억원, 3분기 403억원) 3분기에도 해외직구 성장에 대한 기대감이 높았기 때문”이라고 짚었다.

3분기에는 부진했지만 4분기에는 여전히 기대할 요소가 있다는 판단이다. 이 연구원은 “4분기는 해외직구 대목으로 매출 증가에 따른 글로벌 e커머스의 고정비 레버리지 효과가 더해질 것으로 기대된다”며 “최근 해외직구 내 유럽의 비중이 빠르게 상승하고 있고, 심지어 늘어나는 물량 대응을 위해 스페인 물류센터를 오픈했다”고 강조했다.

|