.png)

|

김종우 IBK투자증권 연구원은 “삼성그룹의 소모성자재구매대행(MRO) 내재화 가능성이 없고 물량을 소화할 수 있는 시스템·조직을 갖춘 회사가 존재하지 않는다”며 “내년까지 연간 2조500억원 규모의 MRO 물량도 보장됐다”고 설명했다.

회사는 삼성그룹을 주력으로 하는 MRO 업체다. MRO는 제품 생산과 직접 관련이 없는 소모성 자재 등을 구매대행해주는 것이다. 주로 사무용품·공구·기계부품 등을 취급한다.

삼성그룹을 포함해 900여개의 고객사와 1만2000여개의 공급사를 확보했다. 지난해 기준 삼성그룹 향 매출비중은 약 75%이며 올해 68%로 예상된다.

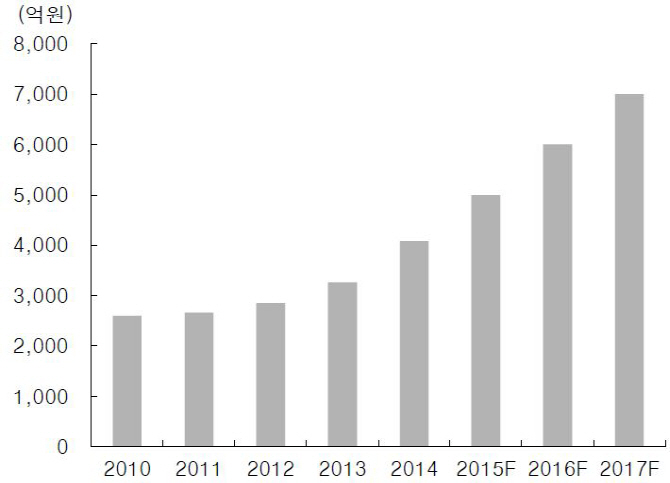

그는 “2006년부터 비삼성 고객사 확대와 사업 영역 다각화를 성장 전략으로 전개하고 정보통신(IT), 건자재, 사무용 가구 유통으로 취급 영역을 확대했다”며 “비삼성 매출은 2006년 774억원에서 지난해 4072억원으로 연평균 23.1% 증가했고 올해도 전년대비 22.8% 증가한 약 5000억원 매출이 기대된다”고 분석했다.

올해에도 대상(001680)·홈플러스베이커리·쌍용차(003620)·포스코건설·하림(136480) 등을 신규고객으로 확보했다. 김 연구원은 “시스템 구축 등으로 1~2년 후 신규고객 매출이 본격화되는 점을 감안하면 비삼성 향 매출은 중장기적으로 성장 추세에 있다”고 판단했다.

▶ 관련기사 ◀

☞ 아이마켓코리아, 非 삼성 매출·의약품 사업 기대-IBK

☞ ECB, 채권매입 2017년 3월까지 연장…LTRO·MRO 지속

☞ ‘아세안+3 거시경제조사기구(AMRO)’ 국제기구로 전환