.png)

|

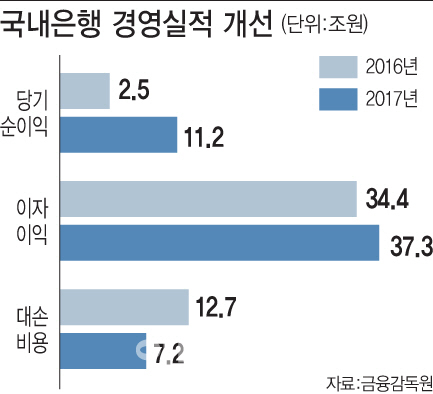

금융감독원이 1일 발표한 ‘2017년 국내 은행 경영 현황’에 따르면 작년 국내 은행 당기순이익은 11조2000억원으로 2016년보다 8조7000억원(352.4%)이나 늘었다. 연간 순익으로는 2011년(14조원) 이후 6년 만에 최대 규모다.

유형별로 시중은행·지방은행·인터넷은행 등 일반은행 순이익이 8조4000억원으로 1년 전보다 2조원(30.4%) 증가했다. KDB산업은행·IBK기업은행·한국수출입은행·NH농협은행·수협은행 등 특수은행도 2조8000억원의 순이익을 거둬 2016년 4조원 적자에서 큰 폭의 흑자로 돌아섰다.

|

반면 이자 이익은 작년 37조3000억원으로 2016년보다 2조9000억원(8.5%) 늘어났다. 금리 상승기에 접어들며 예금 금리와 대출 금리 간 차이가 벌어져 순이자마진(NIM)도 2016년 1.55%에서 작년 1.63%로 높아져서다.

오승원 금감원 은행 담당 부원장보는 “통상 금리 상승기에는 장기 금리가 먼저 크게 오르고 단기 금리는 좇아가는 모습을 보인다”며 “은행은 예금보다 대출 만기가 훨씬 긴 만큼 시중 금리가 오를 때 예대 금리차가 벌어지는 것은 자연스러운 현상”이라고 말했다.

실제 이자 이익 증가 등에 힘입어 은행 수익성도 많이 좋아졌다. 작년 국내 은행 총자산순이익률(ROA)은 0.48%, 자기자본순이익률(ROE)은 6%로 전년 대비 각각 0.37%포인트, 4.63%포인트 상승했다.

직원 1명당 순이익은 더 가파르게 증가했다. 작년 국내 은행 1명당 당기순이익은 1억1000만원으로 1년 전보다 9000만원(402%) 늘었다. 이익 증가에도 은행이 명예퇴직 등을 통해 인력 감축을 한 영향이다. 실제 국내 은행 전체 임직원 수는 2016년 11만5000명에서 작년 11만1000명으로 뒷걸음질했다.

은행 자산은 작년 말 기준 2363조5000억원으로 2016년보다 95조4000억원(4.2%)늘었다. 원화 대출 잔액도 작년 말 현재 1508조원으로 80조9000억원(5.7%) 증가했다. 유형별로 기업 대출(817조3000억원)이 중소기업 대출을 중심으로 5.3% 늘었다. 가계 대출(660조4000억원)은 7.1% 늘어나며 1년 전(9.6%)보다 증가율이 소폭 낮아졌다. 정부의 대출 규제 여파다.

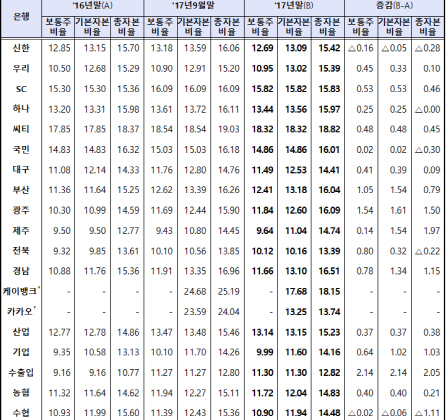

자산·자본 건전성도 일제히 개선됐다. 은행 부실 채권 비율은 작년 말 기준 1.18%로 전년 대비 0.24%포인트 하락했다. 국제결제은행(BIS) 기준 총 자본비율, 기본 자본비율, 보통주 자본비율은 각각 15.21%, 13.09%, 12.53%를 기록했다. 1년 전보다 모두 상승한 것이다. 오 부원장보는 “당기순이익 증가, 조건부 자본 증권 발행 등으로 자본이 많아진 가운데 리스크 관리 강화 등으로 인해 분자인 위험 가중 자산은 소폭 증가하는 데 그친 영향”이라고 설명했다.

|

오 부원장보는 “금리 상승기에 예대 마진이 증가해서 은행 이익과 직원 성과급이 올라가는 것은 상식적으로 이해할 수 있는 부분”이라면서도 “건전성 유지 측면에서 은행의 주주 배당이나 성과급 지급 등을 관심 있게 모니터링하고, 은행이 수익 잔치에만 머물지 않도록 유도하는 게 금감원의 감독 방향”이라고 했다.