.png)

|

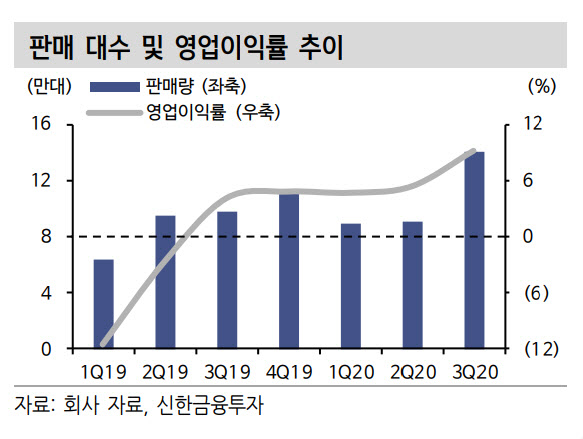

전기차 부문의 실적 개선이 매출 증대를 견인한 것으로 분석된다. 모델S/X가 1만6992대, 모델3/Y가 12만8044대 등 전체 생산량은 14만5036대를 기록해 전년 대비 44% 늘었다. 인도량 역시 13만9593대로 44% 증가해 역대 최대 생산과 인도를 기록했다. 모델3/Y 모델 비중이 89%로 확대돼 대당 평균판매가격(ASP) 하락이 발생했지만, △판매량 증가 및 생산효율 증대에 따른 고정비 완화 △환경크레딧 판매 증가 △태양광/에너지저장장치(ESS) 설치 확대로 영업이익률 9.2%로 역대 최고치를 기록했다. 현금 및 현금성 자산도 145억달러로 안정적 흐름이 지속됐다. 이는 지난 1년 매출액 대비 52% 증가한 것으로 50억달러 유상증자 효과가 반영된 수치다.

연간 생산 능력(CAPA)는 프리몬트 모델S/X 9만대, 모델3/Y 50만대, 상하이 모델3 25만대 등 84만대로 확대됐으며, 베를린 공장도 2021년 본격 가동할 계획이다. 올해 목표인 50만대 달성을 위해서는 4분기 신차 18만대를 인도해 다소 부담스러운 목표로 평가된다. 그러나 모델3 생산효율 향상과 모델Y 생산 안정화 단계 진입으로 달성 가능성은 있는 걸로 전망된다.

김형태 신한금융투자 연구원은 “환경크레딧, 기타를 제외한 순수 자동차 부문의 수익성 개선에 주목할 필요가 있다”며 “향후 주가의 핵심 동인은 FSD 기술의 완성도와 현지 부품 조달 효과, 배터리 원가 절감, 상하이 공장의 모델Y 생산 시점이 될 전망”이라고 진단했다.