.png)

|

구완성 NH증권 연구원은 “회사는 전날 사노피와 기술이전 수정계약 체결을 공시했다”며 “회사가 분담하는 에페글레나타이드(당뇨) 임상 3상 개발비용 상한액이 기존 1억5000만유로(약 1900억원)에서 1억유로(약 1300억원)로 변경됐다”고 분석했다.

현재 에페글레나타이드는 5건의 임상 3상이 동시 진행 중이다. 이번 계약조건 변경으로 연구개발비용 감소가 기대된다. 올해 연간 연구개발비용은 기존 2352억원에서 2202억원으로 하향 조정했다.

올해 예상 매출액은 전년대비 8.8% 증가한 1조1058억원이다. 영업이익은 818억원으로 2.1% 감소를 예측했다. 2분기 매출액은 2468억원으로 전년동기대비 2.3% 증가하겠지만 영업이익은 173억원으로 13.3% 감소할 전망이다. 그는 “로수젯(고지혈), 아모잘탄(고혈압) 등 개량신약 주력 품목 성장이 지속될 것”이라며 “연구개발비가 감소하면서 영업이익은 컨센서스를 상회하는 수준”이라고 설명했다.

북경한미 2분기 개별 매출액은 550억원으로 같은기간 7.0% 증가할 것으로 추정했다. 고객사 증가로 주요 제품 매출이 성장하고 상품 믹스 개선 효과 때문이다.

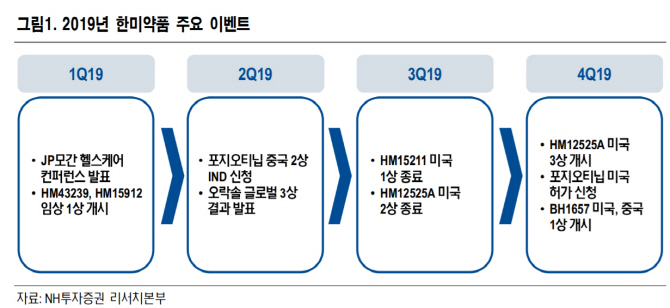

구 연구원은 “하반기 롤론티스(호중구감소증) 미국 식품의약국(FDA) 허가 재신청과 HM15211(비만·비알콜성지방간염(NASH) 미국 1상 종료와 HM12525A(당뇨·비만) 미국 2상 종료 등 다수 연구개발(R&D) 모멘텀도 기대 요소”라고 평가했다.