.png)

금융권에서는 청년희망적금 때 실패했던 수요 예측을 보다 면밀히 준비하고 형평성 논란 등을 차단할 수 있는 방안을 마련해야 한다는 지적이 나온다.

|

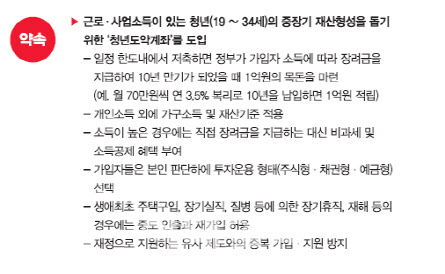

청년도약계좌는 윤 당선인의 대표적인 청년공약 중 하나로 만 19~34세 청년들이 저축하면 정부가 가입자 소득에 따라 장려금을 지급해 10년 만기시 1억원의 목돈형성을 돕도록 하는 정책이다.

세부적으로 연소득이 2400만원 이하인 청년은 매월 30만원을 저축하면 정부가 40만원을 지원한다. 연소득 3600만원 이하는 청년 50만원·정부 20만원, 연소득 4800만원 이하는 청년 60만원·정부 10만원, 연소득 4800만원 초과 청년은 가입자가 70만원을 납입하는 구조다. 연소득 4800만원 초과 청년의 경우 정부지원금이 없는대신 납입액 일부에 대해 소득공제 혜택을 부여한다.

다만 정부의 재정지원이 있는 유사 제도와의 중복 가입 및 지원은 방지한다는 계획이다. 이에 따라 기존 청년희망적금 가입자는 청년도약계좌에 중복가입이 어려울 전망이다.

다만 윤 당선인 측은 290만명이 가입한 청년희망적금 가입자도 청년도약계좌로 갈아탈 수 있는 방안을 논의 중인 것으로 알려졌다. 청년희망적금보다 돈을 오래 묶어야 하는 측면이 크지만 혜택은 더 크다.

윤 당선인은 공약집을 통해 “(청년도약계좌는) 본인 판단하에 주식형, 채권형, 예금형 등으로 투자운용 형태를 선택할 수 있다”며 “생애최초 주택구입, 장기실적, 질병 등에 의한 장기휴직, 재해 등의 경우에는 중도 인출과 재가입을 허용할 것”이라고 설명했다.

청년도약계좌가 윤 당선인의 대통령 취임(5월 10일) 이후 본격화하면 정부가 검토 중인 소위 ‘청년희망적금 시즌2’도 청년도약계좌 방식으로 전환할 가능성이 높다. 은행권의 한 관계자는 “청년자산형성 지원이라는 측면에서 보면 청년희망적금과 청년도약계좌를 동시에 운용할 필요가 없을 것”이라며 “대통령 공약인만큼 두번째 청년희망적금 정책은 청년도약계좌 방식으로 전환할 것으로 보인다”고 전했다.

다만 금융권에서는 청년도약계좌 상품 설계시 정확한 수요예측과 구체적인 재원 방안 마련이 필요하다는 지적이 나온다. 청년희망적금은 결과적으로 정부 수요예측이 실패했다. 실제 청년희망적금에 몰린 가입자 290만명은 애초 정부 예상치 38만명의 7.6배에 달한다.

금융권 관계자는 “청년희망적금 때도 정부 수요예측이 빗나가 여러 혼란을 초래했다”며 “청년도약계좌는 지원 대상과 혜택이 더 크기 때문에 더 정확한 수요 예측과 재원 마련 방안이 꼼꼼한 준비가 필요하다. 형평성 논란도 일지 않게 세심한 주의가 필요할 것”이라고 말했다.