.png)

|

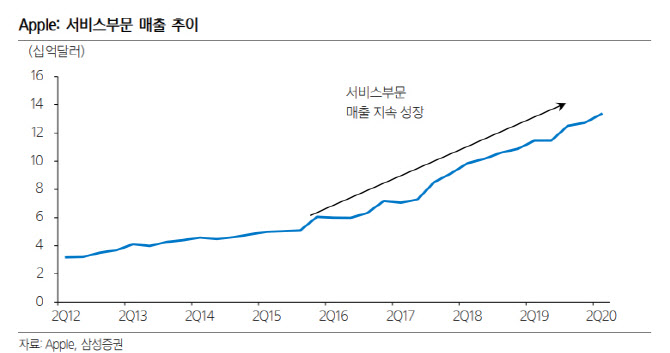

이 같은 분석에 따르면 애플의 향후 실적 전망은 긍정적으로 평가된다. 아이패드와 맥북의 계정수가 사상 최고치를 경신했고, 판매대수 증가가 기대돼 계정 증가로 연결될 수 있는 보급형 모델인 아이폰SE가 출시를 앞두고 있어서다. 가장 중요한 부분인 유료 가입자 또한 전년대비 30% 증가한 5억1500만명을 기록 중으로 분기마다 3500만명씩 증가하고 있다.

1분기 실적도 컨센서스를 만족시켰다. 코로나19로 낮아진 기대치가 한몫한 것도 사실이나 서비스 부문에서 사상 최대 매출이 계속되고 비용을 효과적으로 통제하면서 이익률을 개선한 점은 긍정적으로 평가된다. 애플은 3월 영업이익은 전년 동기 대비 4% 하락한 129억달러를 달성했다.

2분기 실적은 코로나19로 하드웨어 제품군 판매가 저조할 것으로 예상된다. 애플 측에서도 코로나19 불확실성으로 인해 2분기 가이던스를 제공하지 않은 상태다. 다만 웨어러블 부문에서는 3월 63억달러를 달성, 사상 최대 매출을 기록해 성장이 지속될 것으로 기대된다.

애플은 올해 유료 계정 6억명을 달성하겠다고 발표했는데 충분히 가능한 수준으로 평가된다. 코로나19로 전자기기 보험 상품인 애플케어와 광고 매출은 감소했지만 앱스토어와 콘텐츠 매출에서 기대이상의 성과가 나오고 있다.

자사주 매입 500억달러를 추가 매입하는 등 주주환원 정책에 대한 기대도 있다. 이 연구원은 “코로나19에도 20% 상승한 133억달러 분기 현금 흐름을 바탕으로 주주환원을 포기하는 다른 종목과 차별화되는 환원 정책을 제공하고 있다”고 평가했다.