.png)

|

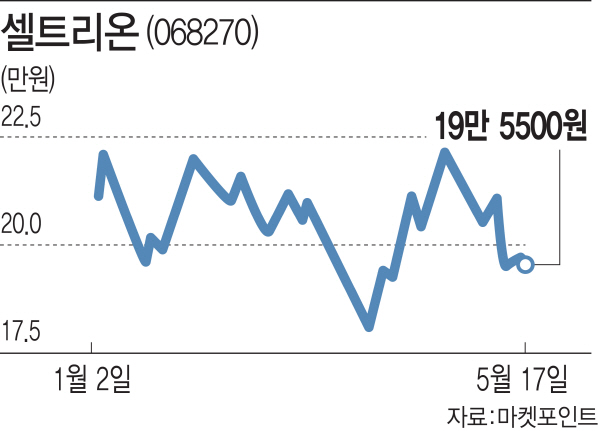

19일 마켓포인트에 따르면 지난 17일 기준 셀트리온은 전일대비 0.51% 하락한 19만5500원에 거래를 마쳤다. 최근 잇단 호재에도 주가는 힘을 받지 못하는 모습이다. 지난 15일 정부의 바이오산업 육성 언급에도 셀트리온은 전일대비 0.26% 오르는 데 그쳤다. 주가가 힘을 받기 위해선 업계 전반적인 위험 요소들이 제거돼야 한다는 분석이다.

신재훈 한화투자증권 연구원은 “바이오업계 전반적으로 작지 않은 회사들이 분식회계 등 안 좋은 이슈들이 있다”며 “이런 리스크가 해소돼야 주가 반등을 꾀할 수 있을 것”이라고 말했다.

주가의 반등을 위해선 실적도 뒷받침돼야 한다는 분석도 나온다.

셀트리온은 최근 분기보고서를 내고 올 1분기 연결기준 영업이익이 773억5600만원으로 전년동기대비 32.9% 감소했다고 밝혔다. 매출액은 2217억4000만원으로 전년대비 9.5% 줄었고, 당기순이익도 630억2100만원으로 같은 기간 21.6% 감소했다.

다만 세부적으로는 실적 개선세의 움직임이 나타나고 있다는 평가다. 올 1분기 상품매출은 53억5000만원으로 전년동기대비 18.7% 늘었고, 연구개발비는 551억원으로 25.9% 줄었다. 해외 매출 및 수출은 1854억원으로 전년대비 1.8% 증가했다.

또 한국거래소와 한국상장회사협의회사 분석한 자료에 따르면 셀트리온은 올 1분기 매출액영업이익률 34.89%로 1위에 올랐다. 다만 전년동기대비 12.18%포인트 하락했다.

신 연구원은 “좋은 실적이 연속성이 있게 잘 나오는 게 필요한데, 바이오업체는 아무래도 연구개발(R&D) 비용을 많이 쓰다 보니 그런 기업은 많지 않다”며 “그럼에도 실적이 괜찮은 회사들이 셀트리온처럼 큰 기업 중에서 나와 줘야 업계 전반적으로 훈풍이 불 수 있다”고 설명했다.

올 하반기에는 실적 개선과 주가 상승을 기대해볼 만하다는 전망도 나온다. 지난해 말 미국에서 바이오시밀러(복제약) 제품의 승인을 받았기 때문이다. 로슈의 ‘리툭산’(혈액암치료제) 바이오시밀러인 ‘트룩시마’는 그해 11월, ‘허셉틴’(유방암치료제) 바이오시밀러인 ‘허쥬마’는 12월에 각각 판매 승인을 받았다.

배기달 신한금융투자 연구원은 “작년 하반기에는 실적 쇼크로 주가가 급락했으며, 올 상반기까지는 영업이익이 전년동기대비 감소할 것”이라며 “하지만 미국 향 매출 증가와 지난해 기저효과로 인해 올 하반기 영업이익은 전년대비 64.8% 상승하고 연간 전체 영업이익도 작년보다 3.1% 늘어난 3491억원으로 예상된다”고 분석했다.

그는 “지난해 4분기 실적을 저점으로 분기별 실적 개선이 전망된다”면서 “올해보다 미국 시장에서 본격적인 매출이 발생하는 내년이 더 기대된다”고 강조했다.

|