.png)

|

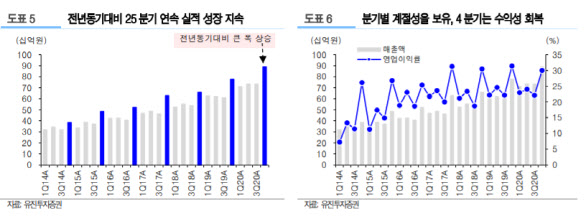

박종선 유진투자증권 연구원은 “실적에서 긍정적인 점은 코로나19 상황에도 불구하고 25분기 연속 전년 동기 대비 매출액과 영업이익이 증가세를 유지하면서 안정적인 성장을 지속하고 있다는 점”이라며 “특히 클라우드 고객의 증가세 지속은 물론 WEHAGO 플랫폼을 통한 신규고객 증가 및 기존 고객 전환에 따른 클라우드 사업 매출액의 증가세가 긍정적”이라고 분석했다.

유진투자증권이 예상한 올해 1분기 더존비즈온의 매출액, 영업이익은 910억원, 210억원으로 각각 전년 동기 대비 27.8%, 28.7% 증가한 수준이다. 박 연구원은 “결국 기존 사업의 안정적인 성장 속에 신규 사업과의 시너지를 내면서 외부환경의 높은 변동성에도 불구, 안정적인 실적 성장세를 지속할 것”으로 내다봤다.

목표주가는 올해 예상 주당순이익(EPS)인 2506원에 해외 유사업체의 평균 PER 65.9배를 10% 할인 적용한 수치다.

박 연구원은 “10% 할인 근거는 36.9%로 아직 낮은 클라우드 매출 비중을 반영한 것”이라며 “지난 4분기부터 WEHAGO 고객의 본격적인 매출이 반영되기 시작했고 빅데이터 기반의 AI 기술을 적용한 매출채권 유동화 사업 가시화 등의 기대감으로 향후 주가는 상승세 전환이 가능할 것”이라고 판단했다.