.png)

.png)

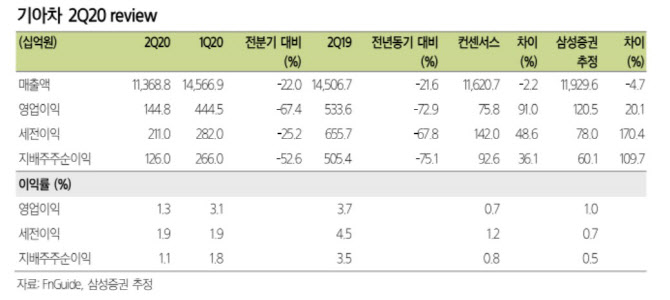

|

임은영 삼성증권 연구원은 “신차효과로 인한 믹스향상 및 원화약세로 컨센서스를 상회했다”고 설명했다. 실제 2분기 RV(레저용차량) 차량의 판매 비중은 53.7%로 전년 동기 대비 6.7%포인트 높아졌다. 또 내수판매가 16만2000대로 전년 동기와 비교해 26.8% 늘어난 것도 컨센서스를 상회하는 실적을 견인한 것으로 봤다.

삼성증권은 하반기에도 기아자동차에 호재가 많을 것으로 전망했다. 특히 부진했던 중국시장의 아쉬움을 인도시장에서 털어낼 수 있을 것으로 예상했다.

삼성증권은 “내수판매 호조는 8월 개소세 70% 인하 연장으로 하반기에도 지속될 전망”이라며 “한국·미국·인도에 뚜렷한 대기수요가 있다. 한국시장은 K5·쏘렌토, 미국시장은 텔루라이드·쏘렌토, 인도시장은 셀토스·쏘넷이 강한 대기수요가 있을 것”이라고 설명했다. 특히 인도시장은 쏘넷 출시로 7~8월에는 월 1만대를 판매하고 9월 이후에는 월 2만대 판매를 전망했다.

임 연구원은 “코로나19로 연간 판매대수 감소는 불가피하지만, 믹스향상으로 연간 영업이익은 2조원으로 전년도와 비슷한 수준을 예상한다”며 “물량감소 영향을 받는 부품사보다 신차효과가 뚜렷한 완성차에 집중할 필요가 있다”고 말했다. 기아자동차의 전년도 영업익은 IFRS 연결기준 2조97억원이었다.