.png)

21일 엠피닥터에 따르면 지난 20일(현지시간) 인페이즈 에너지의 주가는 전 거래일 대비 2.46달러(2.10%) 내린 114.90달러에 거래를 마쳤다. 다만, 3개월 전 주가와 비교하면 7.72% 오른 수준이다. 정책 불확실성 속 들쭉날쭉한 주가 흐름에서도 소폭 상승한 셈이다.

|

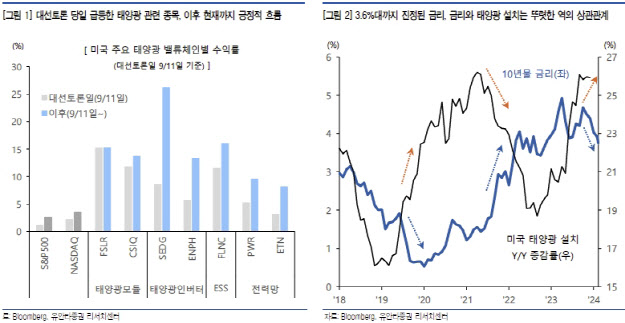

이 외에도 현재 태양광 산업을 둘러싼 환경은 우호적이다. 그동안 태양광 산업은 △장기간 이어진 고금리 △대선 관련 정책 불확실성 △축적된 재고 이슈 등으로 장기간 부진한 모습을 보여왔지만, 최근엔 태양광 업황의 반전을 의미하는 신호들이 속속 나타나고 있다.

고선영 유안타증권 연구원은 “태양광 산업의 턴어라운드가 기대되는 시점”이라며 “(미국 연방준비제도의 기준 금리 인하에 따라) 고금리로 지연됐던 태양광 발전 프로젝트들이 재개될 가능성이 커졌다는 판단”이라고 말했다.

또 업계 전반의 부담으로 작용했던 재고 이슈가 해소되고 있다는 점도 긍정적 요인이다. 재고 정상화는 인버터에서부터 확인되고 있으며, 완화된 재고 부담이 기업 외형 성장으로 이어지고 있는 만큼 태양광 기업들의 수혜가 기대된다는 게 고 연구원의 판단이다.

고 연구원은 그중 최근 분기 들어 재고 부담, 넷 에너지 미터링 개정안(NEM 3.0) 등 주가를 억눌러왔던 디스카운트 요인들을 해소한 만큼 인페이즈 에너지가 현재 우호적인 매크로 환경에 따른 수혜를 가장 우선 영위할 업체라고 봤다.

특히 NEM 3.0 시행 이후 수요 안정화 과정을 거치면서 인페이즈 에너지의 시장 점유율이 올라갔는데, 이에 따라 재고 정상화와 턴어라운드 시점도 애초 예상보다 두 개 분기 정도 빨라졌다는 평가다.

더불어 정책 세부 조항에 따라 배터리 부착률이 90%로 높아지면서 결합(인버터+ESS) 상품 비중 증가가 매출 총이익률(GPM) 개선이라는 선순환으로 이어지고 있으며, 이에 수익성도 개선되고 있다고 판단했다.

고 연구원은 “인페이즈 에너지의 매출 전망치는 올 2분기를 저점으로 반등했고, 3분기 매출 가이던스 중간값(3억 9000만달러)의 약 85%가 이미 출하 예약된 상태”라며 “높아진 시장 기대감을 충분히 만족하게 할 수 있는 성과가 예정돼 있다는 점에서 주목이 필요하다”고 강조했다.