.png)

|

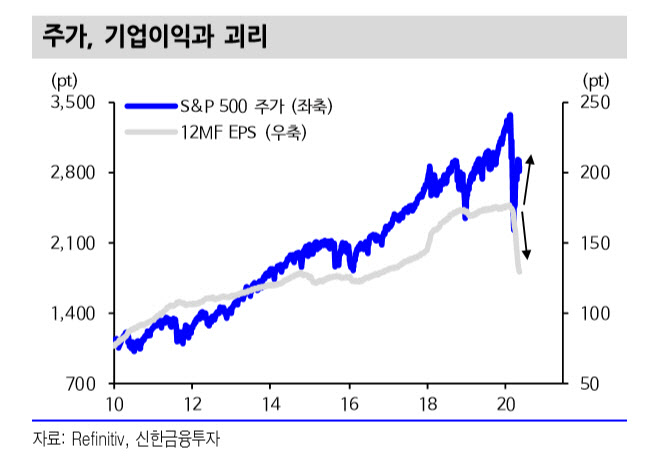

코로나19 이후 PER이 급등한 건 맞지만 이는 과거 위기 이후 반등장에서 나타나는 버블과는 다르다는 평가다. 우선 FAAMG(페이스북, 애플, 아마존, 마아크로소프트, 구글)으로 대변되는 주도주들이 재평가를 받고 그 위상이 확대해서다. FAAMG의 시총 비중은 4년 전 10%에서 현재 22%로 높아졌기 때문에 미국 증시 전반에 제기되는 거품 논란은 이들 기업에 대해 문제를 제기하는 것과 맥을 같이한다. 이들의 PER은 31배로 현재 높은 상태이다.

그런데 이 FAAMG은 지난 5년간 연평균 15% 순이익이 증가했고 2022년까지 3년 순이익 전망치도 연평균 12.9% 성장할 것으로 나타났다. 현금 흐름도 3년 연평균 14.2% 성장할 전망이다. 즉, 해당 주도주에 대한 고평가는 타당하며 현재와 같은 저성장 시대를 만나 높은 밸류에이션을 나타내는 건 당연하는 설명이다.

김성환 신한금융투자 연구원은 “미국 증시에 갖는 버블 우려는 FAAMG에 제기하는 버블 논란과 같다”며 “결론적으로 과거의 밸류에이션 잣대로 현재 증시를 바라볼 수 없어 버블 논란에 공감하기 어렵다”고 강조했다.

이밖에 에너지, 소재, 산업재, 금융, 유통 외 경기소비재 등의 경기민감주의 주가순자산비율(PBR)이 역사적 저점이지만, 수급이 집중된 결과 PER은 저점 대비 2배 이상 폭등한 점도 증시 왜곡으로 이어졌다고 분석된다. IT와 커뮤니케이션, 헬스케어, 유통 등 성장 업종의 PER은 위기 직전 고점을 넘지 못하고 있는 것과 대비된다. 그만큼 경기민감주의 이익이 급감했기 때문에 일어나는 고평가라는 얘기다.

김 연구원은 “코로나19에 따른 일시적 요인이 해소되기 전까지 20배 전후의 PER은 당분가 유지될 수 있고 앞으로 이익 회복 구간에서 밸류에이션 부담은 완화할 전망”이라고 전했다.