.png)

|

유승우 SK증권 연구원은 “현대미포조선은 올해 별도 기준 매출액 2조3956억원, 영업이익 790억원 전망을 공시했다”며 “내년에는 별도 기준 2조7600억원 수준의 매출액 전망치도 공개했다”고 전했다.

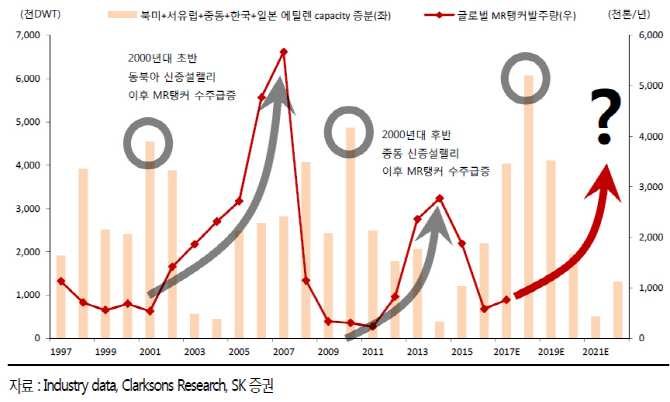

올해 4분기는 환율 하락과 강재가격 인상에 따른 손실충당금 293억원과 현대비나신 태풍 영향에 의한 조업일수 감소 등으로 적자를 기록했다. 다만 내년 매출액 가이던스가 상향됨에 따라 올해 시작된 중형 유조선(MR 탱커) 수주 랠리가 본격 실적으로 이어지고 있다는 판단이다. 회사는 올해 46척의 MR 탱커를 수주해 미국발 화학제품 해상 물동량 증가 수혜를 입고 있다. 그는 “11월에 수주한 물량은 클락슨 리서치(조선·해양 분석기관)의 MR 탱커 선가대비 약 4% 가량 높은 3500만달러(약 377억원) 건조 계약을 맺었다”며 “MR 탱커 용선료도 2016년 10월 저점으로 오르고 있어 우호적인 발주 여건이 조성되고 있다”고 설명했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)