.png)

|

얀센은 최근 한미약품으로부터 기술을 이전받은 비만 및 당뇨치료제 HM12525A으로 두 건의 비만 환자 대상 임상 2상을 진행했다. 그러나 1차 평가지표인 체중감소 목표치는 도달한 데 반해 당뇨를 동반한 비만환자에서 혈당 조절이 내부기준에 미치지 못해 결국 기술을 한미약품에 반환했다. 한미약품은 기술이 반환돼도 기술수출 당시 수령한 계약금 1억500만달러는 반환할 의무가 없다.

한미약품은 지난해부터 세 차례 기술반환을 통보받은 전례가 있다. 한미약품은 올해 1월 엘리 릴리 Eli Lilly)로부터 HM71224, 지난해 8월 자이랩(Zai Lab). 9월 베링거 잉겔하임(Boehringer Ingelheim)으로부터 올리타의 기술반환을 통보받은 바 있다.

올해 한미약품에서 하반기 예정된 프로젝트 마일스톤으로는 고형암 치료제 오락솔(Oraxol) 3상 종료, 비만·비알콜성 지방간염(NASH) 치료제 HM15211과 선천성 고인슐린증 치료제 HM15136의 임상 1상 종료가 있다. 비소세포폐암 치료제 포지오티닙(Poziotinib)의 임상 2상 중간결과 발표도 예정돼 있다.

그러나 모두 개발 초기 단계인데다 지속적인 기술반환에 따라 현재 개발 중인 신약에 대한 기대감을 바탕으로 주가가 상승하기엔 무리가 있다는 지적이다.

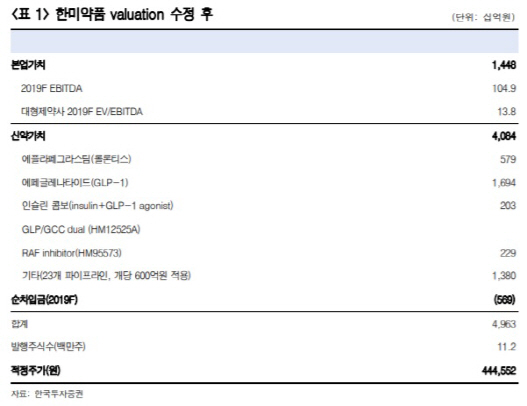

진홍국 한국투자증권 연구원은 “한미약품은 지난해에 이어 올해도 2000억원에 가까운 연구개발(R&D) 비용을 집행하는 반면 지난해 영업현금흐름은 260억원에 불과해 순차입금은 5000억원을 상회해 재무적 부담이 크다”면서 “이제는 추가적인 기술수출 등 R&D 결실이 수반되지 않는 한 현재의 기업가치는 정당화가 힘들다”고 진단했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)