.png)

|

이지용 신한금융투자 연구원은 “지난해 4분기 매출액은 251억원으로 전년동기대비 4.2% 줄었고 영업이익은 47.1% 감소한 7억원으로 추정치를 크게 하회했다”며 “수익성이 악화된 이유는 연결 자회사 HDM의 급여 상승과 광고비 증가로 판관비가 늘어났기 때문”이라고 분석했다.

전체 매출 10%를 차지하는 미국 파트너사와의 문제 해결은 하반기에 이뤄질 가능성이 높은 것으로 예상됐다. 이 연구원은 “현재 신규 파트너사를 물색 중이고 상반기 안에 계약이 체결되면 3분기부터 실적 개선이 시작될 것”이라고 설명했다.

조제자동화 시스템(ADC)의 본격 판매도 시간이 걸릴 전망이다. 작년 ADC 판매는 주 공급처인 국내 종합병원에 중동호흡기증후군(메르스)가 유행했고 테스트가 완료되지 않아 판매가 저조했다. 장비가 대당 약 1억원의 고가이고 기존에 존재하지 않았던 신규 시스템이어서 판매 확대에 시간이 필요하다는 평가다.

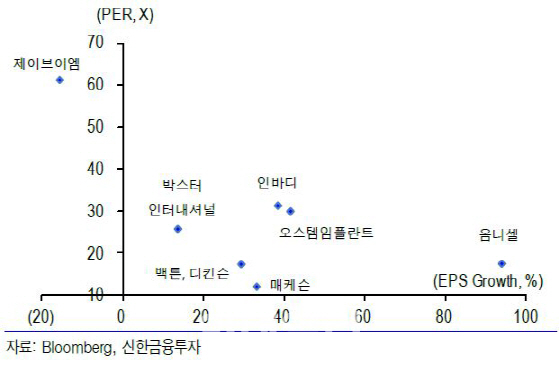

그는 “현재 주가는 올해 예상 실적 기준 주가수익비율(PER) 61.4배로 국내 피어 평균이 30.8배임을 감안할 때 상승여력이 제한적”이라며 “미국 신규 파트너사 발굴과 ADC 판매 증가가 절실한 시점”이라고 전했다.

▶ 관련기사 ◀

☞ 제이브이엠, 20억원 규모 자사주 취득 결정

☞ [MWC 2016] SKT, MWC에서 글로벌 파트너십 등 성과

☞ 중국 콘텐츠 규제, 현지 파트너십 제외… 우려 과도-KTB